La factura de la reparación de la infraestructura energética del Golfo alcanza ya los 25.000 millones de dólares

Los daños y paradas reportadas afectan a plantas de gas natural licuado (GNL), refinerías, terminales de combustible e instalaciones críticas de conversión de gas a líquidos en toda la región, según Rystad Energy

La guerra en Oriente Medio ha provocado graves interrupciones globales en el suministro de petróleo y gas, con daños y paradas reportadas que afectan a plantas de gas natural licuado (GNL), refinerías, terminales de combustible e instalaciones críticas de conversión de gas a líquidos en toda la región.

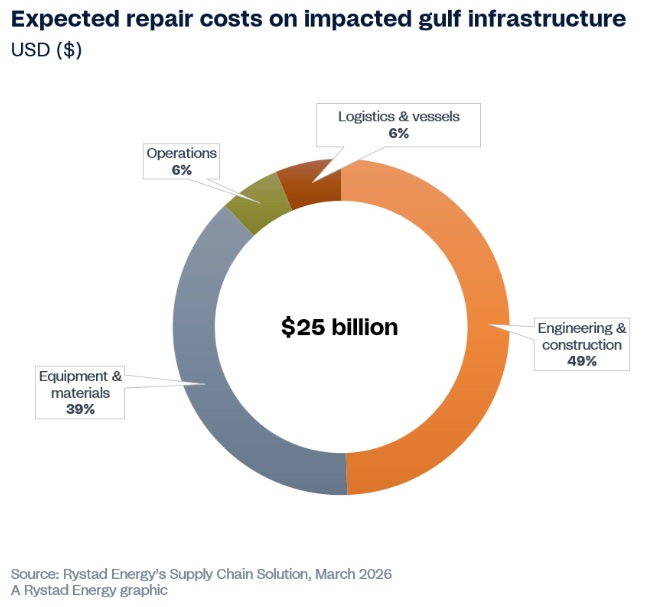

Según estimaciones de Rystad Energy, los costes de reparación y restauración de la infraestructura energética hasta la fecha podrían alcanzar al menos los 25.000 millones de dólares, basándose en una evaluación inicial de las instalaciones afectadas, y se espera que aumenten aún más. Es probable que el gasto esté impulsado principalmente por la ingeniería y la construcción, seguidas de equipos y materiales.

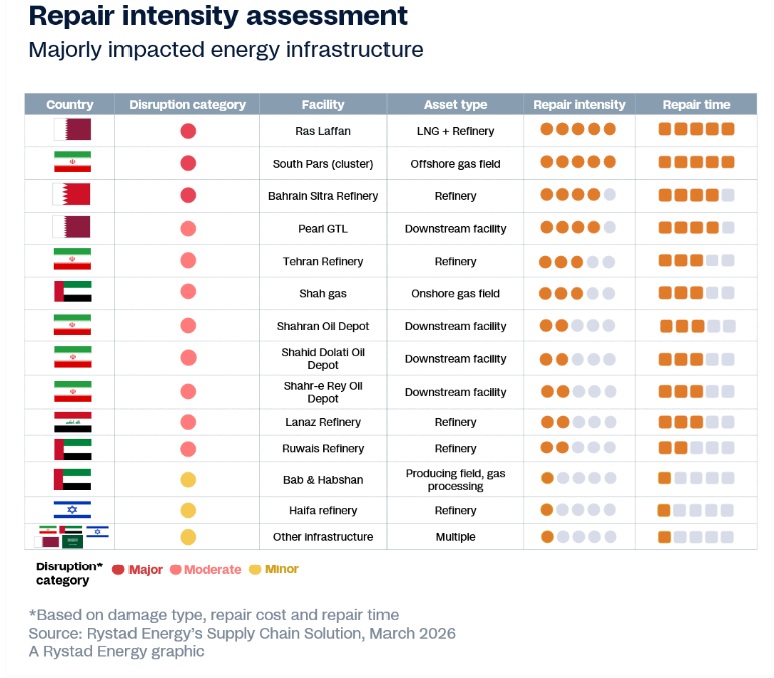

Al evaluar los costes de reparación y los plazos completos de restauración según los distintos niveles de gravedad, destaca claramente un caso excepcional en la ciudad industrial de Ras Laffan, en Qatar, donde la destrucción de las plantas de GNL S4 y S6 ha provocado una situación de fuerza mayor y una reducción del 17% en la capacidad, equivalente a aproximadamente 12,8 millones de toneladas anuales (Mtpa).

Sin embargo, el capital por sí solo no será suficiente para restaurar la instalación, ya que la recuperación total podría tardar hasta cinco años. Esto se debe a que las turbinas de gas de gran tamaño necesarias para alimentar los compresores principales de refrigeración de GNL solo son suministradas por tres fabricantes de equipos originales (OEM) a nivel mundial, todos los cuales comenzaron 2026 con retrasos en la producción de entre dos y cuatro años, impulsados por la demanda derivada de la electrificación de centros de datos y el cierre de plantas de carbón.

La recuperación, cuestión de tiempo

“La recuperación de la región del Golfo estará definida menos por el capital financiero y más por limitaciones estructurales. Mientras que algunos activos podrían restaurarse en cuestión de meses, otros podrían permanecer fuera de servicio durante años. Más allá de la situación del estrecho de Ormuz, cada día con infraestructura dañada o paralizada aleja aún más la capacidad de producción previa a la guerra”, dice Audun Martinsen, responsable de investigación de cadena de suministro en Rystad Energy.

“El yacimiento offshore South Pars de Irán y la instalación de Ras Laffan en Qatar destacan como casos especialmente preocupantes. La magnitud de los daños y los largos plazos de entrega del equipo crítico podrían dar lugar a una recuperación lenta en Ras Laffan, mientras que la exclusión legal de Irán de las cadenas de suministro occidentales significa que tendrá que depender de contratistas chinos y nacionales, un enfoque técnicamente viable pero potencialmente más lento y costoso. Las reparaciones urgentes tendrán que priorizarse frente a las expansiones planificadas”, añade.

Más allá de Qatar, el vecino Bahréin representa otro escenario de interrupción distinto. La refinería BAPCO de Sitra fue atacada dos veces, causando daños confirmados en dos unidades de destilación de crudo (CDU) y en una zona de tanques, con declaración de fuerza mayor en todas las operaciones del grupo. En este caso, la limitación no es la escasez de equipos ni las sanciones, sino el momento del daño en relación con el ciclo de inversión del activo.

La instalación acababa de alcanzar su finalización mecánica dentro de su programa de modernización de 7.000 millones de dólares en diciembre del año pasado, con los contratistas de ingeniería, adquisición y construcción (EPC) aún en el sitio finalizando las obligaciones de puesta en marcha cuando ocurrieron los ataques. La destrucción de un bloque CDU recién puesto en marcha pocos meses después de la primera producción ha eliminado nueva capacidad de procesamiento, retrasando los ingresos previstos para respaldar la inversión reciente. Restaurar las unidades probablemente requerirá movilizar nuevamente a contratistas internacionales a costes inflados por el conflicto y bajo un seguro de riesgo de guerra incierto, dado que los activos dañados acababan de entrar en funcionamiento.

Otros países afectados

También se registraron interrupciones de moderadas a menores en otros países, incluidos Emiratos Árabes Unidos, Kuwait, Irak y Arabia Saudí. En todas las instalaciones afectadas, el factor que más consistentemente determina las trayectorias de recuperación es la densidad y proximidad del ecosistema nacional de EPC alrededor de cada activo, una variable a menudo subestimada en las evaluaciones convencionales de daños.

El rápido reinicio de Saudi Aramco en Ras Tanura, donde los equipos de mantenimiento ya estaban en el lugar para una parada programada cuando los restos cayeron dentro del perímetro, ofrece el ejemplo más claro de las ventajas que proporciona una sólida capacidad nacional.

La velocidad de recuperación en la región dependerá de la capacidad de ejecución y del momento del despliegue de capital, a medida que aumente el gasto en reparaciones. Es probable que los operadores prioricen la restauración de los campos existentes en lugar de nuevos desarrollos, generando demanda para contratistas EPC y fabricantes de equipos originales, especialmente aquellos con experiencia regional y acuerdos existentes con compañías petroleras nacionales.

A corto plazo, el trabajo se centrará probablemente en inspección, ingeniería y preparación del sitio, seguido de la sustitución de equipos y la construcción a medida que se alivien las restricciones de adquisición. En Irán, la continuidad de las sanciones limitaría el acceso a contratistas y tecnología occidentales, dejando a actores nacionales y de Asia Oriental la mayor parte de la actividad de recuperación.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios