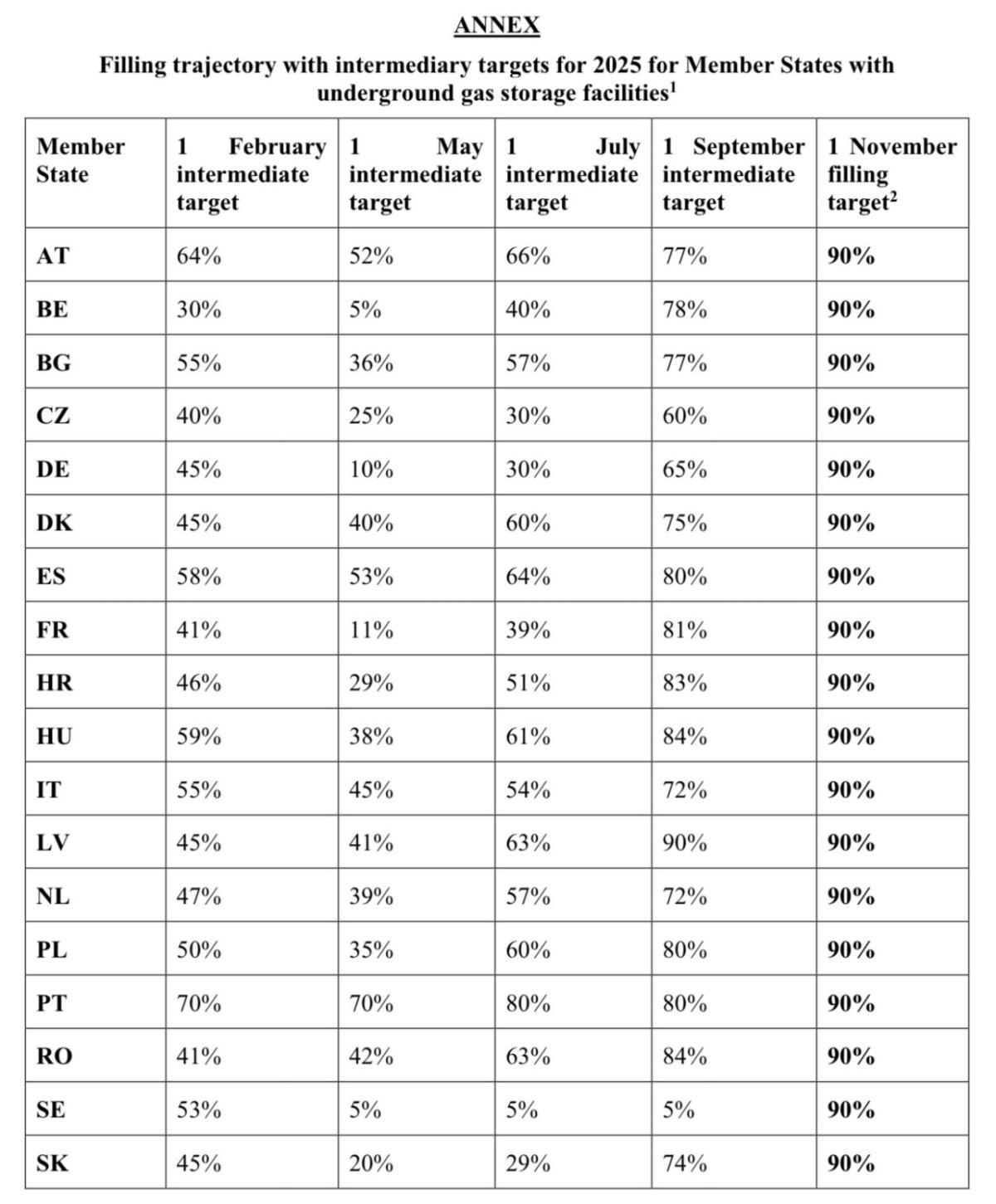

La Comisión Europea ha adoptado nuevas metas intermedias que los países de la UE deberán alcanzar en 2025 para garantizar que las instalaciones de almacenamiento de gas estén llenas al menos en un 90% de su capacidad para el 1 de noviembre de ese año, de acuerdo con lo estipulado en la Regulación de Almacenamiento de Gas de la UE (EU/2022/1032). Estas metas incluyen fechas clave de evaluación: 1 de febrero, 1 de mayo, 1 de julio y 1 de septiembre.

El propósito principal de estas medidas es asegurar el suministro energético para el invierno 2025-2026, en un contexto donde los precios del gas y la geopolítica energética siguen marcando desafíos para Europa. Desde la adopción de la regulación en junio de 2022, en plena crisis energética tras la invasión rusa a Ucrania, el marco regulatorio ha sido crucial para garantizar la disponibilidad de gas durante los inviernos.

En los últimos años, la UE ha superado consistentemente los objetivos de almacenamiento. Este año, por ejemplo, las reservas alcanzaron un 95% para la fecha límite del 1 de noviembre, equivalente a aproximadamente 100 mil millones de metros cúbicos (bcm) de gas, lo que representa cerca de un tercio del consumo anual de la UE. Sin embargo, el aumento de precios en noviembre y un invierno más frío de lo esperado han reavivado temores sobre la posible disminución de inventarios.

Gas ruso

El panorama del gas en Europa ha cambiado drásticamente desde 2022, cuando Rusia suministraba el 40% del gas importado por la UE. En 2023, esa cifra cayó al 9% debido a la reducción de las importaciones de gas por tuberías. Sin embargo, el gas natural licuado (GNL) ruso ha ganado protagonismo, representando el 18% de las importaciones totales de gas del bloque, un aumento del 5% respecto al año anterior.

A pesar de esta dependencia residual, la UE ha reducido significativamente sus vínculos energéticos con Rusia. Países como Austria, que aún recibía gas por tuberías, dejaron de hacerlo recientemente tras una disputa con Gazprom, y los acuerdos vigentes con Ucrania para el tránsito de gas ruso expirarán a finales de 2024, sin señales de renovación.

Mientras tanto, Europa ha reforzado su infraestructura para importar LNG, particularmente de Estados Unidos, que ahora representa el 34% del suministro total de gas de la región. Aunque esta diversificación ha reducido la dependencia del gas ruso, también ha expuesto al bloque a las fluctuaciones del mercado global de GNL, lo que podría derivar en precios más altos para reabastecer las reservas después del invierno.

Retos para 2025

El reciente aumento en los precios, que alcanzaron 49 euros por megavatio-hora (MWh) en noviembre, refleja las tensiones del mercado. Factores como el frío temprano, la menor producción de energía renovable debido a bajas velocidades de viento en el norte de Europa, y el temor a un invierno más severo han aumentado la demanda de gas, a pesar de que el consumo general se ha reducido desde 2022.

La Comisión Europea ha enfatizado la necesidad de cumplir con los objetivos intermedios y de mantener los esfuerzos de diversificación para evitar posibles crisis energéticas. Aunque los compromisos de almacenamiento de gas expiran a finales de 2025, se espera que sean renovados para garantizar la seguridad energética a largo plazo en un continente que, a pesar de todo, sigue siendo el mayor cliente global de gas ruso, tanto por tuberías como en forma de LNG.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios