Las flotas de la industria energética offshore avanzan hacia un mercado más ajustado

Para armadores e inversores, la prioridad ya no será expandir rápidamente las flotas, sino optimizar la utilización, renovar embarcaciones y posicionarse estratégicamente, según Westwood Insight

El mercado global de embarcaciones para la industria energética offshore atraviesa una nueva etapa de recuperación marcada por una oferta cada vez más limitada y una mayor disciplina en la incorporación de nuevos buques. Según un análisis de Westwood publicado por Offshore Magazine, la mejora de la utilización de las flotas ya no depende únicamente del crecimiento de la demanda, sino también del envejecimiento de los barcos disponibles, la escasa reactivación de unidades inactivas y un ritmo moderado de construcción naval.

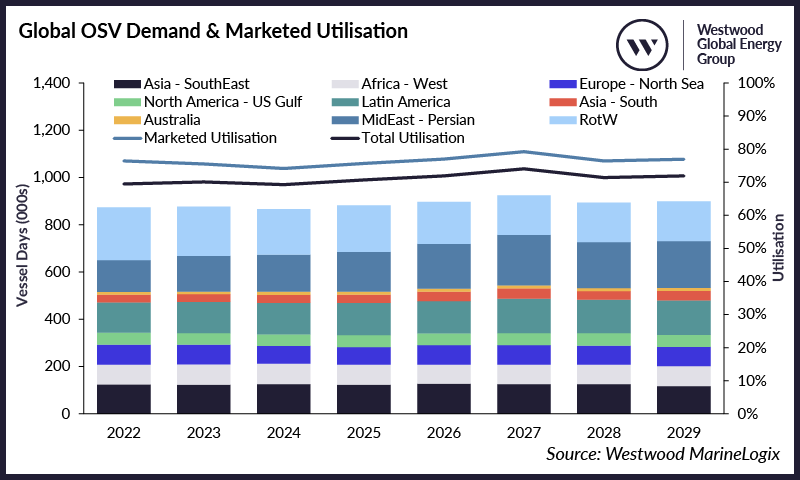

El segmento de los offshore support vessels (OSV), esenciales para operaciones petroleras y gasísticas en alta mar, registró en 2025 una mejora moderada pero significativa. La demanda aumentó un 2% interanual y la tasa de utilización media alcanzó el 76%.

Uno de los factores más relevantes es el envejecimiento de la flota: más de la mitad de los buques operativos supera los 15 años de antigüedad. Aunque el número total de embarcaciones activas aumentó ligeramente hasta las 3.209 unidades gracias a nuevas entregas, la reactivación de barcos parados fue mínima, con apenas dos unidades reincorporadas al mercado.

El informe destaca que la mejora de la utilización responde más a la escasez de oferta comercialmente viable que a un incremento explosivo de la actividad. En paralelo, la flota inactiva cayó de más de 1.500 embarcaciones durante la crisis del COVID-19 a menos de 400 a finales de 2025.

A nivel regional, Oriente Medio, Latinoamérica y el Sudeste Asiático concentran cerca de la mitad de la demanda mundial de OSV. Mientras Asia del Sur y África Occidental aumentaron su número de barcos operativos, el Mar del Norte redujo flota debido a presiones regulatorias y redistribución de activos.

Westwood prevé que la utilización media suba al 77% en 2026 y supere el 79% en 2027. Además, la cartera de nuevos pedidos sigue siendo relativamente reducida, con 216 embarcaciones en construcción, principalmente AHTS y PSVs, lo que limita el riesgo de sobreoferta.

Señales de escasez en la eólica marina

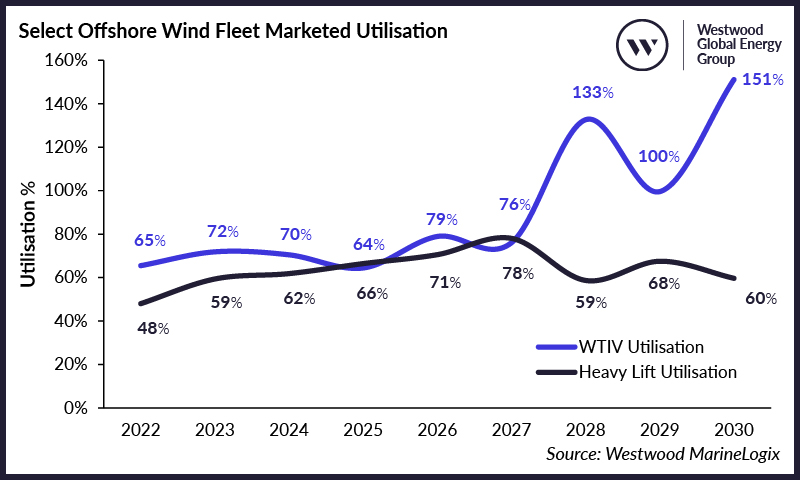

El mercado de buques vinculados a la energía eólica marina también muestra tensiones crecientes de capacidad. Europa, Reino Unido y Asia-Pacífico han reforzado y alineado sus políticas para impulsar nuevos proyectos, mientras Estados Unidos continúa afectado por incertidumbre regulatoria.

La utilización de los buques de instalación de turbinas eólicas marinas (WTIV) bajó del 70% en 2024 al 64% en 2025, aunque se espera una fuerte recuperación hasta cerca del 79% en 2026.

El principal motor será el aumento de instalaciones de turbinas y cimentaciones. Westwood estima que los volúmenes de instalación casi se duplicarán en 2026 y que la capacidad eólica offshore global superará los 236 GW en 2030.

Actualmente, la flota operativa fuera de China continental incluye 38 WTIV, 51 buques heavy lift y 87 unidades de servicio y operación. Sin embargo, el ritmo de nuevas construcciones sigue siendo bajo: solo hay cinco WTIV y siete heavy lift en cartera, aunque el segmento de buques de apoyo y mantenimiento sí experimenta un fuerte crecimiento.

La consultora advierte que el mercado de WTIV podría mantenerse estructuralmente deficitario durante varios años. Algunas soluciones temporales, como adaptar barcos chinos o trasladar unidades desde petróleo y gas, ofrecerían un alivio limitado debido a restricciones técnicas y regulatorias.

Servicios offshore: alta utilización sostenida

Los buques de servicios especializados también mantienen niveles elevados de actividad. En 2025, la utilización promedio alcanzó el 73% en barcos de tendido de tuberías, el 75% en buques de soporte ROV y el 73% en embarcaciones de buceo saturado.

La expansión de estas flotas sigue siendo contenida debido a los elevados costes de construcción. Actualmente operan 105 barcos de tendido, 207 ROVSV y 74 Sat DSV, mientras que la cartera de nuevos proyectos es limitada.

Westwood considera que la demanda seguirá apoyada por actividades de mantenimiento de infraestructuras existentes, proyectos offshore eólicos y nuevas inversiones en Oriente Medio y Asia. En el caso de los buques de tendido de tuberías, regiones como África, Latinoamérica y Australia ganarán protagonismo en 2026, impulsando la utilización hasta cerca del 86%.

Un mercado más selectivo y estratégico

El informe concluye que, pese a los riesgos macroeconómicos y la volatilidad de precios, el mercado offshore avanza hacia un entorno de mayor equilibrio entre oferta y demanda. Para armadores e inversores, la prioridad ya no será expandir rápidamente las flotas, sino optimizar la utilización, renovar embarcaciones y posicionarse estratégicamente ante un mercado que podría mantenerse tensionado durante el resto de la década.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios