Las instalaciones eólicas en EEUU se duplicarán en 2026, mientras el mercado avanza hacia 48 GW hasta 2030

Una sólida cartera a corto plazo de 15,4 GW que ha superado obstáculos comerciales respalda unas perspectivas fuertes para el trienio 2026-2028 pese a las presiones de costes

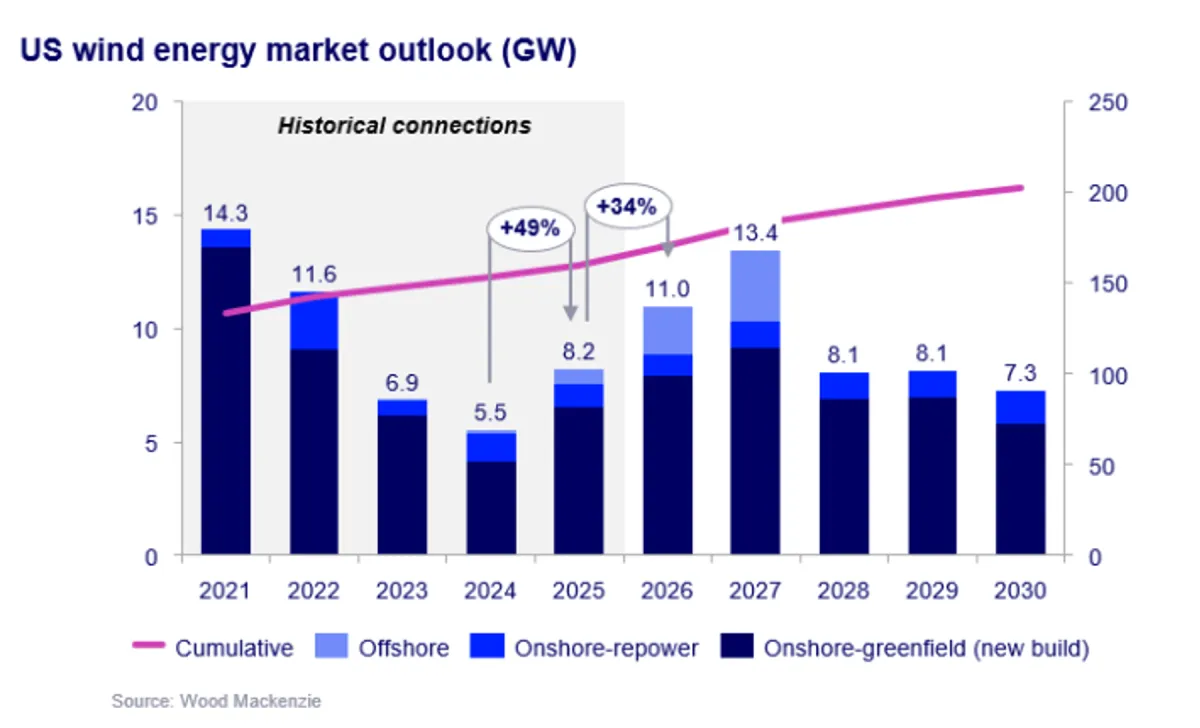

El sector eólico de EEUU repuntó con fuerza en 2025, con 8,2 GW de instalaciones —un aumento interanual del 49%—, y se prevé que alcance alrededor de 11 GW en 2026, según el informe US Wind Energy Monitor publicado por Wood Mackenzie.

El informe prevé 48 GW de nueva capacidad eólica hasta 2030, siendo 2026 el año más fuerte en instalaciones en cinco años. Unz robusta cartera de 15,4 GW de proyectos que ya han superado complejos obstáculos comerciales aporta visibilidad al crecimiento a corto plazo, incluso cuando la volatilidad de la política federal, el aumento de costes y los cuellos de botella en permisos generan presión sobre el sector.

“El mercado eólico estadounidense ha demostrado una resiliencia notable durante 2025 a pesar de la significativa incertidumbre política”, afirmó Diego Espinosa, analista senior de investigación en Wood Mackenzie. “El fuerte repunte de las instalaciones, junto con un pipeline bien contratado hasta 2028, demuestra que los desarrolladores siguen priorizando proyectos capaces de asegurar créditos fiscales bajo el marco OBBBA.”

La eólica terrestre impulsa el crecimiento a corto plazo

La eólica terrestre representa la mayor parte de la actividad a corto plazo, con 24 GW previstos entre 2026 y 2028. Aproximadamente el 64% de este pipeline ya se encuentra en fases avanzadas, incluyendo proyectos en construcción, lo que aporta mayor certidumbre sobre los volúmenes. La distribución regional está cambiando, con un crecimiento más diversificado en lugar de concentrarse en las zonas tradicionalmente ricas en viento.

El Oeste dominará las conexiones en 2026 con el 64% de la capacidad total, impulsado en gran medida por el proyecto SunZia de 3,5 GW de Pattern Energy en Nuevo México. El Medio Oeste alcanzará su pico en 2027 con más del 40% de las conexiones, liderado por proyectos en Illinois, Minnesota e Iowa. Texas volverá a ser el principal mercado en 2028 con alrededor de 2,5 GW de conexiones.

La eólica marina acelera su ejecución

La eólica marina está ejecutando proyectos más rápido de lo previsto, con 6 GW esperados en operación para 2027. En 2025, el parque eólico marino Vineyard de Avangrid instaló 624 MW, impulsando un aumento del 261% en la capacidad eólica marina de EEUU, y posteriormente alcanzó la finalización mecánica en el primer trimestre de 2026.

Revolution Wind y Coastal Virginia Offshore Wind (CVOW) han alcanzado hitos de primera generación y avanzan en construcción. El programa de construcción en Norteamérica de Ørstedestá dando resultados, con Revolution Wind en camino de entrar en operación en la segunda mitad de 2026 y Sunrise adelantado a la segunda mitad de 2027 desde la primera mitad de 2028.

Persisten la incertidumbre regulatoria y los desafíos en permisos

La volatilidad de la política federal bajo la administración actual sigue afectando a la confianza inversora, especialmente en la eólica marina. Los procesos de permisos de la Administración Federal de Aviación (FAA) y del Departamento de Defensa (DoD) se han convertido en restricciones clave para los proyectos terrestres, creando riesgos a la baja para las instalaciones posteriores a 2027 si los retrasos persisten.

El análisis de Wood Mackenzie muestra que aproximadamente el 60% de los proyectos presentados a la FAA para la determinación de no peligro requieren revisión del DoD. El retraso de turbinas sin resolución final aumentó más de cinco veces en 2025 hasta casi 5.000 aerogeneradores. Si no se desbloquean los proyectos retenidos por el DoD, las instalaciones podrían reducirse en un 17% hasta el final de la década, es decir, unos 7 GW.

Las presiones de costes siguen elevadas

Las presiones en la cadena de suministro y los costes siguen siendo altas, con precios de turbinas un 22% superiores a los de principios de 2022. Se prevé que la inversión en eólica terrestre en EEUU aumente un 5% hasta 2029, impulsada por la exposición a aranceles sobre materias primas y subcomponentes, los obstáculos en permisos y la incertidumbre sobre los volúmenes futuros.

No obstante, la claridad sobre las reglas de créditos fiscales tras la aprobación del OBBBA y la posterior orientación del Servicio de Impuestos Internos (IRS) ha reducido parte de la incertidumbre a corto plazo.

Una demanda sólida respalda las perspectivas a largo plazo

El crecimiento de grandes cargas de consumo está asegurando el aumento de la demanda y reforzando el caso de negocio para nueva capacidad renovable. Un total de 183 GW de capacidad de gran consumo con acuerdos de construcción firmados o contratos de suministro a largo plazo representa una oportunidad significativa para la energía eólica. Aproximadamente el 72% de esta capacidad comprometida se encuentra en zonas ricas en viento como ERCOT y PJM.

Se espera que la demanda eléctrica hasta 2030 crezca en promedio alrededor del 3%, frente al 0,7% de la década anterior, siendo los centros de datos responsables de una parte importante del crecimiento de la demanda máxima. Este aumento de la demanda base posiciona a la eólica como una solución natural para cubrir las crecientes necesidades energéticas.

“A pesar de los desafíos actuales, los fundamentos que respaldan el crecimiento de la eólica en EEUU siguen siendo sólidos”, concluyó Espinosa. “El aumento de la demanda eléctrica, la competitividad económica y la protección que ofrecen los créditos fiscales federales crean una base fuerte para seguir desplegando capacidad hasta finales de la década”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios