Las terminales flotantes de importación de GNL se enfrentan a riesgos de costes, climáticos y de seguridad energética en Asia

Los recientes contratiempos en los proyectos y las dificultades operativas socavan los argumentos de la industria del GNL a favor de las terminales flotantes de importación

Se espera que el sur y el sudeste de Asia sean los mercados de mayor crecimiento para el gas natural licuado (GNL) en las próximas dos décadas, pero los proyectos de importación de GNL se han enfrentado a menudo a grandes retrasos. Para acelerar el crecimiento en estas regiones clave, la industria del GNL ha promovido las terminales flotantes de importación de GNL como opciones más rápidas y baratas que las grandes instalaciones en tierra.

Sin embargo, según una nueva nota informativa del Instituto de Economía Energética y Análisis Financiero (IEEFA), las terminales flotantes de importación se enfrentan a varios inconvenientes que se han pasado por alto y que pueden socavar su aceptación en mercados con potencial de crecimiento.

Por ejemplo, aunque las terminales marítimas tienen unos costes de capital iniciales más bajos que las terrestres, sus costes de explotación más elevados pueden encarecerlas en tan sólo siete años. Además, su incapacidad para operar en condiciones meteorológicas adversas presenta una propuesta de riesgo crítica para los mercados del sur y el sudeste asiático, cada vez más expuestos a condiciones meteorológicas y oceánicas severas impulsadas por el cambio climático.

La meteorología amenaza los proyectos en alta mar

“Los fenómenos meteorológicos más fuertes y dañinos amenazan cada vez más la fiabilidad de los proyectos de GNL en alta mar y la seguridad energética de los países importadores” afirma Sam Reynolds, coautor de la nota informativa y responsable de investigación sobre GNL/gas para IEEFA Asia. “Las recientes cancelaciones de proyectos flotantes en Bangladesh y Filipinas, junto con los retrasos en curso en Vietnam, muestran que llevar estos proyectos a buen puerto puede no ser tan sencillo, frenando potencialmente las expectativas de la industria de un rápido crecimiento de la demanda de GNL a corto plazo”.

“Es revelador que ninguno de los mayores importadores de GNL de Asia -incluidos Japón, China, Corea del Sur, Taiwán, India o Tailandia- emplee actualmente terminales flotantes de importación de GNL”, afirma Christopher Doleman, coautor y especialista en GNL/Gas de IEEFA. “Las implicaciones de confiar en una tecnología provisional para la seguridad energética eran claramente demasiado arriesgadas para los principales operadores de la industria del GNL”.

El análisis de IEEFA concluye que los buques flotantes de importación de GNL -incluidas las unidades flotantes de almacenamiento y regasificación (FSRU) y las unidades flotantes de almacenamiento (FSU)- pueden tener problemas operativos a velocidades de viento clasificadas como “brisas moderadas” en las escalas internacionales de viento. Las condiciones de oleaje de moderado a fuerte también pueden inhibir las operaciones y obligar a las terminales flotantes a reubicarse temporalmente.

Las interrupciones suelen ser breves, pero la experiencia reciente de Bangladesh demuestra que los problemas operativos relacionados con el clima pueden tener repercusiones prolongadas en el suministro de combustible, lo que presagia riesgos para la seguridad energética de otros países que están construyendo proyectos de importación de GNL en alta mar.

Una de las dos instalaciones flotantes de importación de GNL de Bangladesh, la terminal Summit LNG, estuvo fuera de servicio durante casi seis meses hasta septiembre de 2024. Tras someterse a reparaciones rutinarias de enero a marzo, la terminal sufrió daños estructurales durante el ciclón Remal en mayo y fue enviada a Singapur para nuevas reparaciones. A su regreso a Bangladesh en julio, las difíciles condiciones oceánicas dificultaron el proceso de reconexión, retrasando la reanudación de la terminal hasta septiembre.

Al parecer, la tormenta costó a Bangladesh 600 millones de dólares en pérdidas económicas y daños, además de los 22 millones exigidos por la Summit LNG Terminal Company -parte de la cual es propiedad de las japonesas JERA (16,5%) y Mitsubishi (25%)- en concepto de pagos contractuales mientras la terminal estuvo fuera de servicio.

Terminales en desarrollo

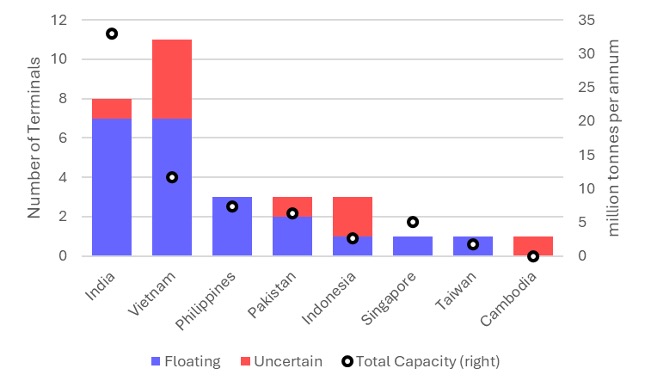

En toda Asia se están desarrollando 122 terminales de GNL, 22 de las cuales son de configuración flotante. Casi el 90% de los proyectos flotantes previstos en el sur y el sudeste de Asia se encuentran en países propensos a tormentas tropicales y tifones/ciclones, como India, Filipinas y Vietnam.

Las nuevas terminales de Filipinas ya se han enfrentado a problemas operativos relacionados con el clima, mientras que las condiciones desfavorables a lo largo de la costa de Vietnam cuestionan la aplicabilidad de las configuraciones flotantes de importación.

“Es importante señalar que los problemas operativos de las terminales flotantes relacionados con el clima son sólo uno de los muchos retos que dificultan la rápida adopción del GNL en los mercados emergentes de Asia”, afirma Reynolds. “El GNL también se enfrenta a problemas subyacentes de asequibilidad que han demostrado ser una píldora difícil de tragar para los mercados emergentes. Los elevados costes, los largos retrasos y los problemas técnicos han puesto en duda algunos proyectos y han paralizado otros por completo”.

“Aunque los riesgos relacionados con el clima pueden no ser insuperables para los participantes en el comercio marítimo de gas natural, los esfuerzos para gestionarlos añadirán costes y complicaciones a un combustible ya caro para los mercados emergentes”, afirma Doleman.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios