Se espera que la demanda mundial de GNL aumente un 5% en el próximo invierno

Los retrasos de nuevos proyectos, las interrupciones no planificadas o un deterioro de las tensiones geopolíticas podrían hacer subir los precios, según BNEF

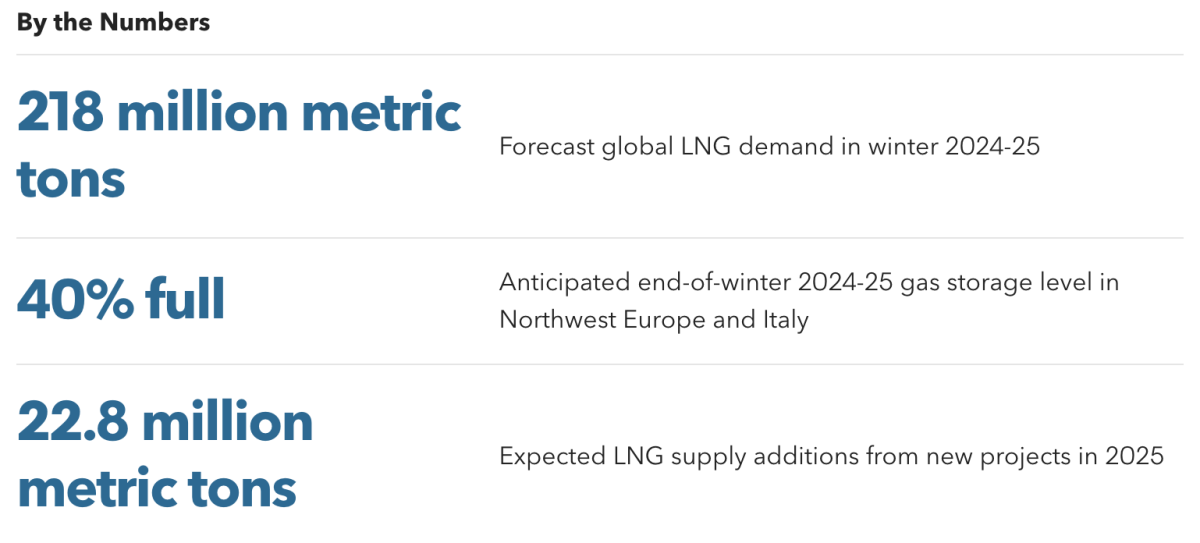

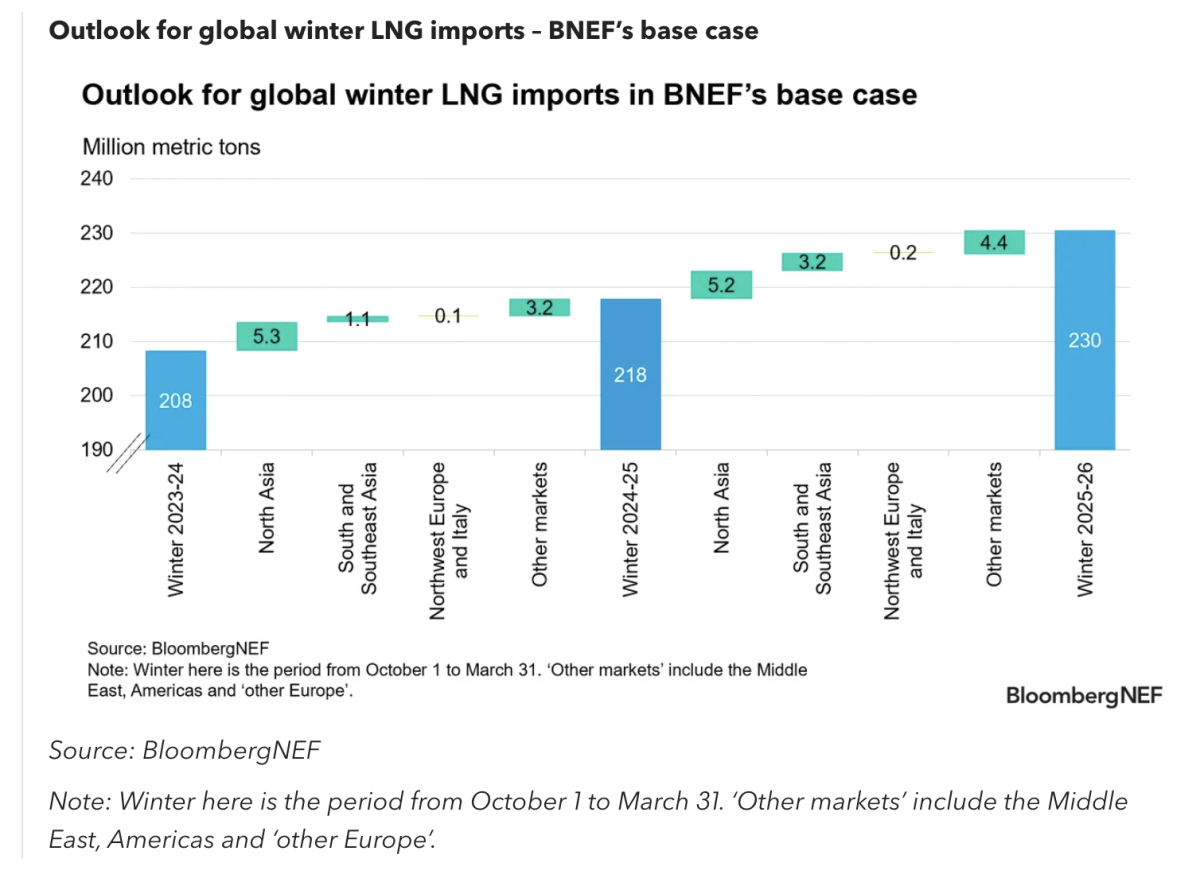

Se espera que la demanda mundial de gas natural licuado aumente un 5% en el próximo invierno respecto del año anterior, hasta alcanzar los 218 millones de toneladas métricas. El crecimiento en el norte de Asia y en mercados más pequeños está reduciendo los volúmenes de GNL disponibles para el noroeste de Europa e Italia, lo que podría aumentar la competencia por los cargamentos y generar un sentimiento ligeramente alcista en cuanto a los precios de cara al invierno.

Los retrasos en el inicio de nuevos proyectos de suministro, las interrupciones no planificadas o un deterioro de las tensiones geopolíticas podrían tensar aún más el equilibrio mundial del GNL y hacer subir los precios.

BloombergNEF estima que el noroeste de Europa e Italia podrían importar un poco menos de GNL este invierno, ya que otros mercados absorberán más combustible superenfriado, lo que resultará en mayores retiros de almacenamiento para satisfacer una mayor demanda de gas. Se prevé que la región termine marzo con sus inventarios de gas llenos en un 40%, suponiendo que el clima promedio de 10 años sea el adecuado.

Eso está por debajo del 56% promedio de los últimos dos años. El aumento en la demanda de gas estará liderado por los consumidores residenciales y comerciales, lo que refleja principalmente el aumento de las necesidades de calefacción en comparación con el invierno más suave del año pasado. El sector eléctrico también verá un mayor consumo de gas impulsado por el cierre gradual de las plantas de carbón.

Se prevé que la demanda de GNL en el norte de Asia aumente un 5% interanual hasta alcanzar los 114 millones de toneladas durante el invierno de 2024-25. El impulso estará encabezado por Corea del Sur debido a una mayor necesidad de energía a gas y de demanda de gas urbano. Se estima que China continental seguirá su ejemplo, pero registrará un crecimiento más lento que el año pasado. Japón es el único mercado en contracción en la región debido a la reanudación de las operaciones de los reactores nucleares.

Los mercados más pequeños del sudeste asiático y Oriente Medio también respaldarán la demanda de GNL este invierno. El crecimiento de la demanda de gas impulsará las importaciones en Tailandia, mientras que la disminución de la producción interna de gas obligará a Egipto a comprar cargamentos de GNL para satisfacer sus necesidades de gas. Sin embargo, los elevados precios spot del GNL en Asia limitarán las compras spot de los compradores del sur de Asia.

El clima, un factor crucial para la demanda

El clima es un factor crucial que impulsa el cambio en la demanda de GNL, al igual que los precios. Las perspectivas para el índice de referencia de Asia Japón-Corea y la facilidad de transferencia de títulos de Europa son ligeramente alcistas para el comienzo del invierno en el escenario base de BNEF, debido a un equilibrio global más ajustado.

Es probable que la tendencia persista hasta el próximo verano, ya que Europa necesitará más inyecciones de gas para llenar su almacenamiento desde un nivel más bajo a principios de abril. En caso de un invierno extremadamente frío tanto para el norte de Asia como para el noroeste de Europa, es probable que Europa agote por completo su almacenamiento y necesite competir ferozmente por los cargamentos de GNL al contado.

Se espera que el suministro mundial de GNL aumente un 4% este invierno, hasta 222 millones de toneladas, impulsado principalmente por Estados Unidos con el inicio de nuevos proyectos, así como por la descongestión en Freeport LNG en Texas. En cambio, la cuenca del Pacífico está preparada para ver la mayor caída de las exportaciones, impulsada por Malasia. El destino del Arctic 2 de Rusia todavía está en el limbo. El inicio de nuevos proyectos y su puesta en marcha aumentarán aún más el suministro después del invierno, aunque un retraso de seis meses podría eliminar más de la mitad del nuevo suministro previsto para el próximo año.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios