La última perspectiva de Shell sobre GNL subestima las barreras al crecimiento de la demanda en Asia

La compañía está cifrando sus esperanzas en el rápido crecimiento de la demanda en los mercados emergentes y en el sector industrial chino, que tal vez nunca se materialice, según IEEFA.

La semana pasada, Shell publicó su Perspectiva del gas natural licuado (GNL) para 2024 , una fuente ampliamente leída sobre la visión de la industria del petróleo y el gas sobre la evolución del mercado del GNL.

El informe suele servir para justificar la propia posición alcista de la empresa, pero la actualización de este año, en opinión de los analistas de IEEFA, Sam Reynolds y Christopher Doleman, contiene dos hallazgos sorprendentes. En primer lugar, Shell redujo sus expectativas de demanda global de GNL para 2040 hasta en un 11% en comparación con previsiones anteriores. Más importante aún, la compañía ha predicho oficialmente que la demanda alcanzará su punto máximo en algún momento de la década de 2040.

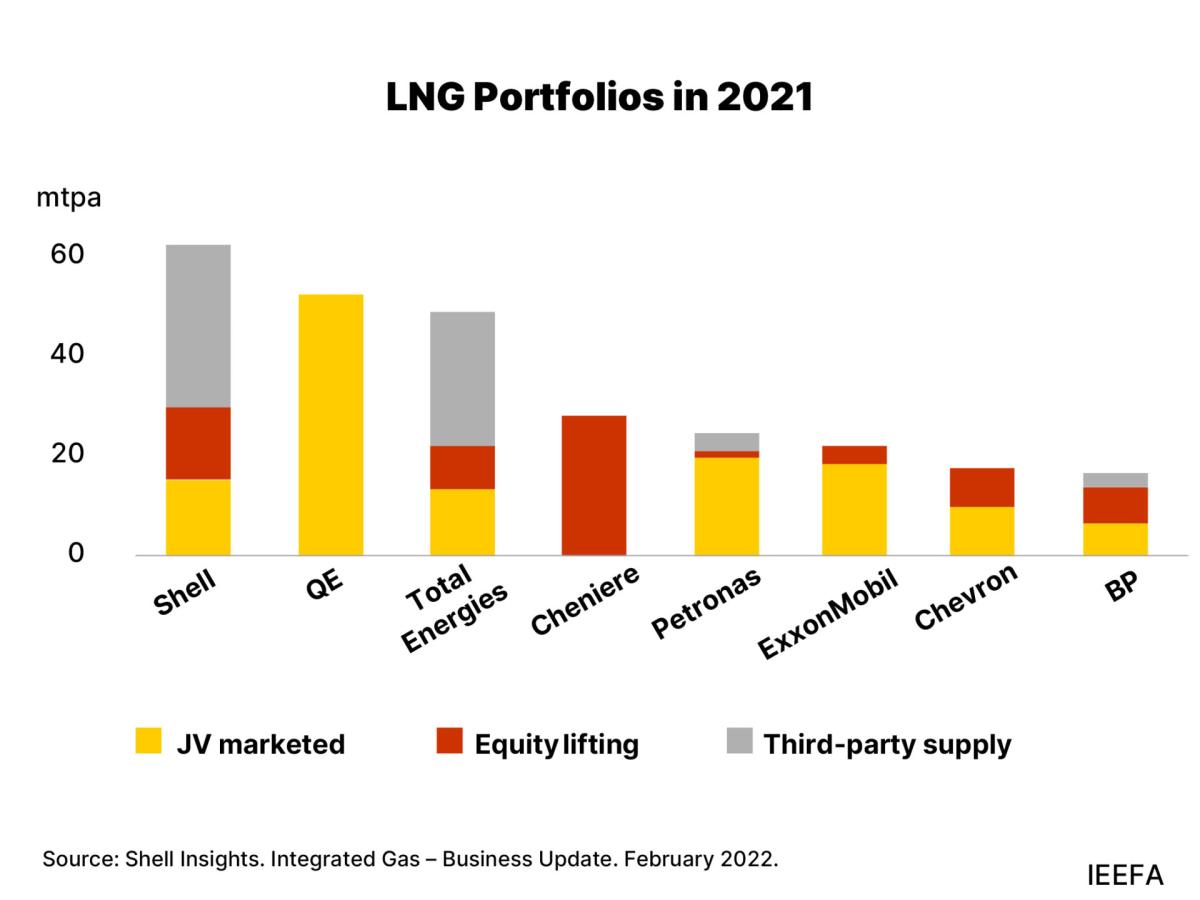

Shell posee la cartera de GNL más grande del mundo y es uno de los mayores inversores de capital en proyectos de exportación, con activos y contratos que se extienden más allá de 2050. Sin embargo, sus últimas perspectivas demuestran que los argumentos de inversión a largo plazo para el GNL se están desvaneciendo. En cambio, Shell está cifrando sus esperanzas en un rápido crecimiento de la demanda en los mercados emergentes y en el sector industrial de China, que tal vez nunca se materialice.

Desafíos para la penetración del GNL en Asia emergente

Las perspectivas reconocen que la demanda de gas en los mercados maduros de GNL de Japón, Corea del Sur y Europa alcanzó su punto máximo la década pasada. En cambio, pronostica que el sur y el sudeste asiático tomarán el relevo, principalmente mediante el uso de más GNL para generar energía.

Esto, según los analistas de IEEFA, dependerá del flujo de inversión en infraestructura, tanto para importaciones como para instalaciones de uso final que aún no existen. Sin embargo, las predicciones de Shell sobre un crecimiento vertiginoso de la demanda en estos mercados subestiman las barreras clave para la financiación de la cadena de valor del GNL.

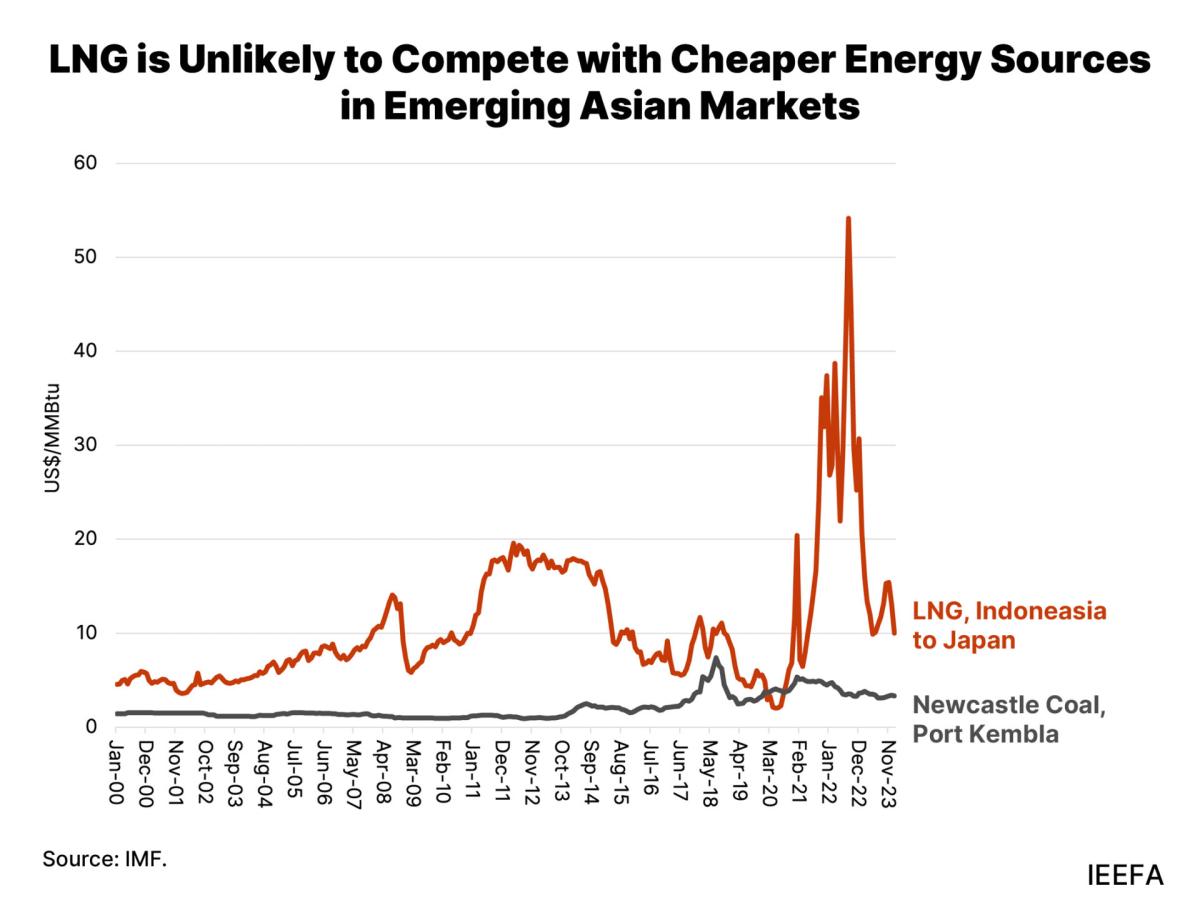

En primer lugar, porque los proyectos de generación de energía con GNL toman mucho tiempo para negociarse y desarrollarse. Por ejemplo, aunque Vietnam completó su primera terminal de GNL en 2023, la primera central eléctrica alimentada por GNL del país aún no ha finalizado el contrato de suministro necesario y podría retrasarse hasta 2027. Filipinas ha hecho frente a repetidos problemas contractuales para las centrales eléctricas alimentadas por gas debido a a los altos costos del GNL. Además, es poco probable que el GNL compita con fuentes de energía más baratas en los mercados asiáticos emergentes

En segundo lugar, porque según Reynolds y Donovan, el GNL es significativamente más caro que otras fuentes de energía, incluido el carbón y las energías renovables. Simplemente asumir que el GNL proporcionará energía de base ignora las realidades económicas fundamentales. Bangladesh, por ejemplo, enfrenta 5.000 millones de dólares en pagos pendientes de energía debido a los altos costos del combustible importado.

La reciente renovación de India de su contrato de GNL indexado al petróleo con Qatar probablemente produciría precios de GNL en el rango de 10 dólares estadounidenses por unidad. Esto tendría que reducirse a la mitad para competir con las importaciones de carbón y aún más para competir con recursos más baratos producidos en el país. Como resultado, es poco probable que el gas desempeñe más que un papel destacado en gran parte del mix energético de los países emergentes asiáticos.

En tercer lugar, incluso en países como Tailandia, que han aumentado las importaciones en los últimos años, la sostenibilidad financiera del GNL sigue en duda. Los altos costos del combustible y los subsidios en 2022 arrojaron a la empresa de servicios públicos estatal a una crisis de liquidez, y es posible que no pueda asumir subsidios adicionales hasta 2025. En cambio, Tailandia ha apuntado a aumentar la producción nacional de gas y acelerar su cambio hacia energías renovables más baratas.

La descarbonización industrial de China no es una victoria para el GNL****

Shell afirma que el impulsor más importante de la demanda mundial de GNL será la descarbonización industrial de China. Esto contradice otros caminos para alcanzar los objetivos de neutralidad de carbono del país para 2060 que ya están en marcha. Por ejemplo, la Agencia Internacional de Energía proyecta que el uso de gas industrial en China podría ser menor en 2060 que los niveles actuales. Según un escenario político anunciado, las necesidades generales de gas de China podrían alcanzar su punto máximo en esta década.

La visión de Shell pasa por alto las políticas chinas diseñadas para limitar la dependencia del gas y atribuye erróneamente las ganancias en eficiencia energética y la electrificación a la adopción del gas. China espera obtener más de la mitad de su suministro de gas a nivel nacional, y su borrador de Política de Utilización de Gas podría limitar el cambio de carbón a gas. Su enfoque de descarbonización podría restringir, en lugar de impulsar, las importaciones de GNL.

Shell también afirma que Asia está recurriendo al gas para apoyar el despliegue de energías renovables y erosionar el uso del carbón. Este no es el caso de China, cuyo 14º Plan Quinquenal posiciona al carbón como proveedor de seguridad y confiabilidad energética, no al GNL.

China tiene casi 140 gigavatios (GW ) de capacidad de carbón en construcción. A medida que aumenta la flota de carbón, la utilización probablemente disminuirá junto con un aumento meteórico de la capacidad solar y eólica, que creció casi 300 GW combinados en 2023.

Desde 2015, la participación de la generación a gas natural en el mix energético chino se ha mantenido en solo el 3%, mientras que la participación de la energía eólica y solar se ha cuadriplicado a casi el 16%, según datos de Ember. La energía limpia también representó la mayor parte del crecimiento económico del país el año pasado. Por ello, los analistas de IEEFA consideran que está claro que China no cuenta con el gas para reducir las emisiones o apoyar el despliegue de energías renovables.

En última instancia -concluyen- la perspectiva de Shell es una admisión de que los argumentos para invertir en GNL más allá de 2040 están disminuyendo. En cambio, la compañía apuesta por un rápido crecimiento de la demanda a corto plazo en los mercados emergentes para llenar el vacío dejado por los clientes tradicionales de GNL. Sin embargo, las grandes esperanzas se enfrentarán a las realidades económicas, lo que significa que el pronóstico de menor demanda de Shell para este año podría ser el primero de muchos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios