El año 2023 marcó un punto de inflexión en la política de eficiencia energética en España con la entrada en vigor del Sistema de Certificados de Ahorro Energético (CAE), una herramienta diseñada para dinamizar la inversión en tecnologías limpias y optimizar el cumplimiento de los objetivos nacionales de ahorro. De este modo, los CAEs no solo facilitan la consecución de las metas climáticas europeas, sino que transforman el ahorro energético en un incentivo financiero real para industrias, empresas y particulares, impulsando un mercado de eficiencia más ágil y transparente.

Técnicamente, los esquemas de certificados blancos son sistemas de impuesto-subvención, a través de los cuales los sujetos obligados, que son empresas comercializadoras de gas y electricidad, operadores de productos petrolíferos al por mayor y operadores de gases licuados, deben contribuir al Fondo Nacional de Eficiencia Energética (impuesto), pudiendo evitarlo si adquieren CAEs provenientes de ahorradores de energía, que siguen un proceso de verificación y certificación hasta su venta (subvención). El precio máximo teórico viene fijado por la llamada equivalencia financiera, que se establece anualmente por el Gobierno a través de órdenes ministeriales.

Tabla 1. Evolución de la equivalencia financiera (€/MWh).

Fuente: Órdenes ministeriales Orden TED/296/2023, Orden TED/268/2024, Orden TED/197/2025, Orden TED/133/2026.

Oferta y demanda

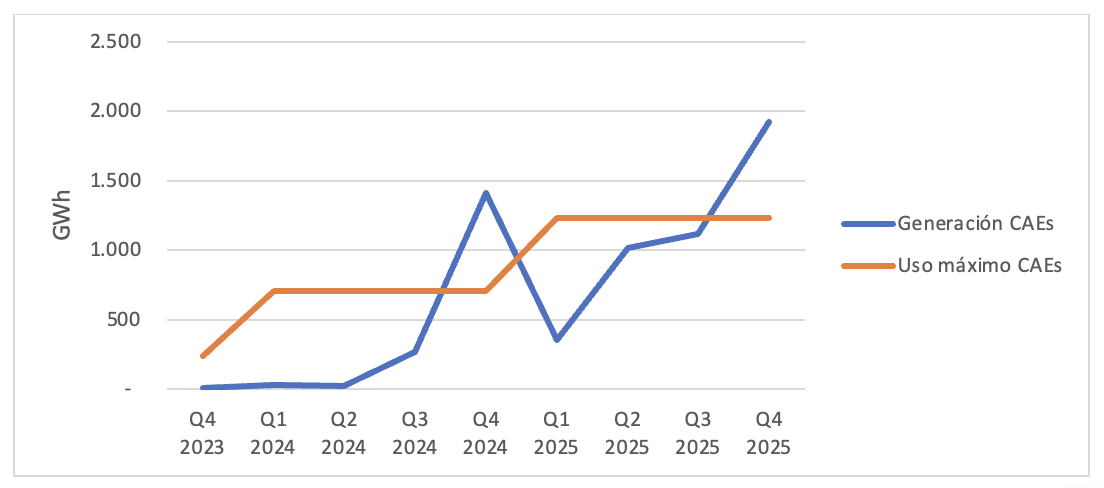

Desde la creación del sistema, el crecimiento de los ahorros certificados ha sido muy elevado, pasando de apenas 12 GWh en 2023 hasta cerca de 4.500 en 2025, impulsados por la creación de un incipiente sistema económico, financiero y empresarial. Aun así, la certificación de estos ahorros hasta ahora ha estado, en base anual, por debajo de la capacidad de los sujetos obligados para utilizarlos. Esto probablemente haya estado condicionado por el aumento progresivo de esa capacidad, dado por el incremento que ha ido marcando el gobierno tanto de las obligaciones de ahorro por las que tienen que responder, como de los porcentajes de obligación que permite justificar a través de CAEs.

La figura 1 muestra la evolución de la generación de CAEs en comparación al uso máximo que es permitido por la normativa (agrupado por trimestres). Como puede observarse, salvo en los momentos finales de cada año, los CAEs (la oferta) han estado por debajo de la capacidad de los sujetos obligados de utilizarlos (la demanda).

Figura 1. Evolución de la oferta y la demanda en el sistema CAEs.

Fuente: MITECO y Orden TED/296/2023, Orden TED/268/2024, Orden TED/197/2025, Orden TED/133/2026.

Respecto al precio, como es lógico, las transacciones entre ahorradores y compradores de CAEs nunca han alcanzado la equivalencia financiera. No tendría sentido para los sujetos obligados comprar CAEs al mismo precio que la equivalencia financiera, debido a que podrían sencillamente pagar esta cantidad al gobierno y ahorrarse los costes y riesgos asociados a la contratación con los ahorradores y certificación de los ahorros. En la práctica, el descuento sobre la equivalencia financiera viene determinado por variables como el volumen, el riesgo de materialización de los ahorros, el año en el que se generaron o la distancia temporal hasta la fecha de entrega.

Evolución de los precios

¿Cómo van a evolucionar los precios? Juegan aquí dos tendencias contrapuestas. Por un lado, a favor de un aumento de precios actúan los umbrales de referencia que, como hemos visto, han ido aumentando desde el inicio del sistema, y tiene sentido esperar que siga siendo así en los próximos años. Por otro lado, sin embargo, todos los sistemas conocidos de certificados blancos tienen una cierta tendencia a ser excedentarios. Es decir, que se generan más certificados que las necesidades de los obligados al impuesto, debido a que existe un universo muy amplio de ahorros que pueden ser canalizados por el sistema si los costes de transacción no son muy altos y a costes marginales muy inferiores a los de la equivalencia financiera.

Es imposible hacer una previsión detallada de cómo va a evolucionar la oferta en los próximos años, debido a que depende en buena medida de decisiones regulatorias, como la elaboración de más fichas de catálogo para actuaciones sencillas o la aceptación de medidas relacionadas con la combustión directa de combustibles fósiles en sectores intensivos en energía, que actualmente se encuentra en estudio. Sea como fuere, no cabe duda de que un mercado excedentario generaría una presión a la baja sobre los precios, al poder los sujetos obligados optar entre un abanico más amplio de medidas y producirse mayor competencia entre los ahorradores en la venta de sus activos. Así ha sucedido en otros mercados.

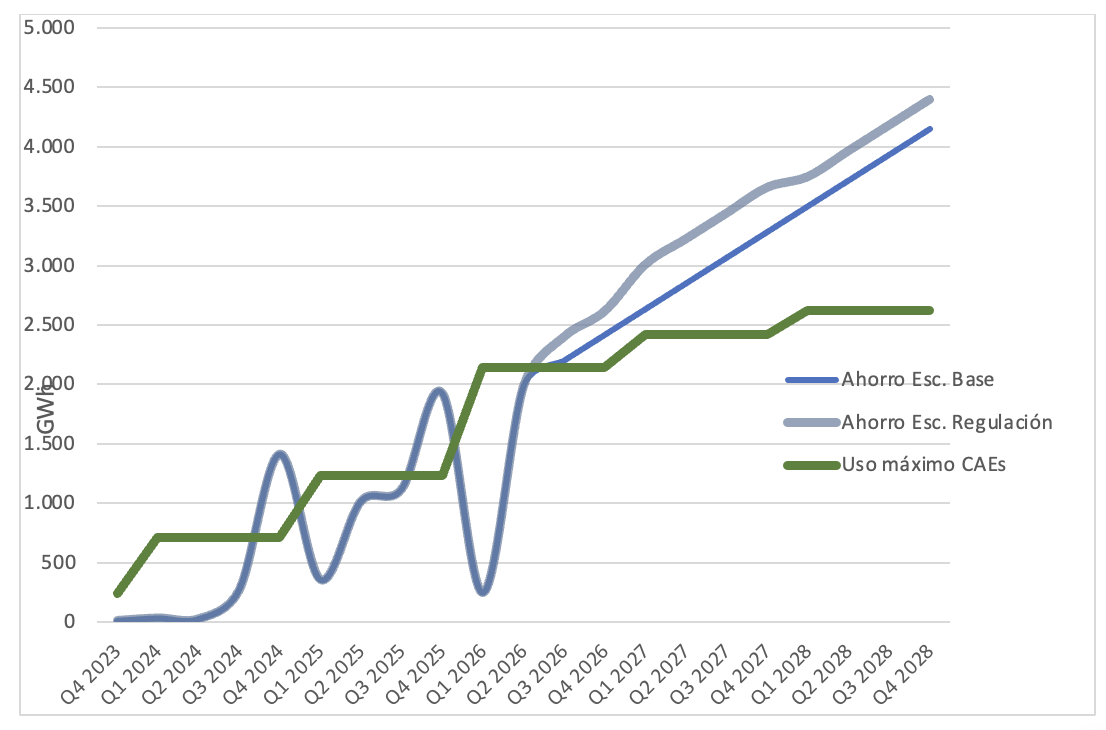

En el caso español, a continuación, veremos dos posibles escenarios, basados en una regresión lineal (R2=0,7) a partir de los datos históricos de generación de CAEs. Modelos no lineales se ajustan mejor a los datos históricos, pero nos ceñiremos a este con el objetivo de ser conservadores. Respecto a los escenarios, en el primero, se asume que no se producen cambios regulatorios sustanciales (escenario base).

En el segundo, sin embargo, se asume que se producirían cambios regulatorios que ahora están sobre la mesa (especialmente la inclusión de medidas relacionadas con la combustión directa de combustibles fósiles en sectores intensivos en energía). En ambos casos, la generación mensual de CAEs, que hasta ahora solo había superado a la demanda en meses puntuales a finales de año, comenzaría a superarla de manera constante a finales de 2026, tal y como se muestra en la siguiente figura.

Figura 2. Perspectivas de oferta y demanda de CAEs.

Fuente: MITECO y elaboración propia.

Bajo estos escenarios, el superávit en los años 2027 y 2028 iría aumentando progresivamente hasta situarse potencialmente cerca de los 10.000 GWh, tal y como se refleja en la figura 3. Es importante tener en cuenta aquí que el sistema permite el uso de CAEs durante tres años, pero no hay posibilidad de hacer banking de posiciones cortas pasadas. Es decir, el porcentaje de la obligación que no haya sido cubierto con CAEs en años anteriores no podrá acumularse a años futuros, ya que las obligaciones y los porcentajes que pueden ser cubiertos con CAEs se actualizan año a año.

Figura 3. Evolución histórica y esperada del déficit en el sistema CAEs.

Fuente: MITECO y elaboración propia.

Como consecuencia, de proseguir la actual tendencia, sería razonable esperar que, en algún momento entre 2026 y 2027 el Sistema CAE se convierta en un sistema superavitario, con un impacto en precios relevante, aunque aún por determinar.

Kepa Solaun es CEO y Jorge García es Division Manager de CAE en Global Factor.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios