El almacenamiento de energía está viviendo su gran momento. El despliegue global ha marcado nuevos récords cada año desde 2014 y superó por primera vez los 100 gigavatios de nuevas incorporaciones anuales en 2025. BloombergNEF espera que el mercado siga creciendo, aunque el conflicto en curso en Oriente Medio podría tener implicaciones diversas para la industria. También se prevé que las químicas utilizadas en el almacenamiento estacionario evolucionen durante esta década, a medida que las baterías no basadas en litio ganen participación.

El auge del almacenamiento supera el crecimiento de eólica y solar

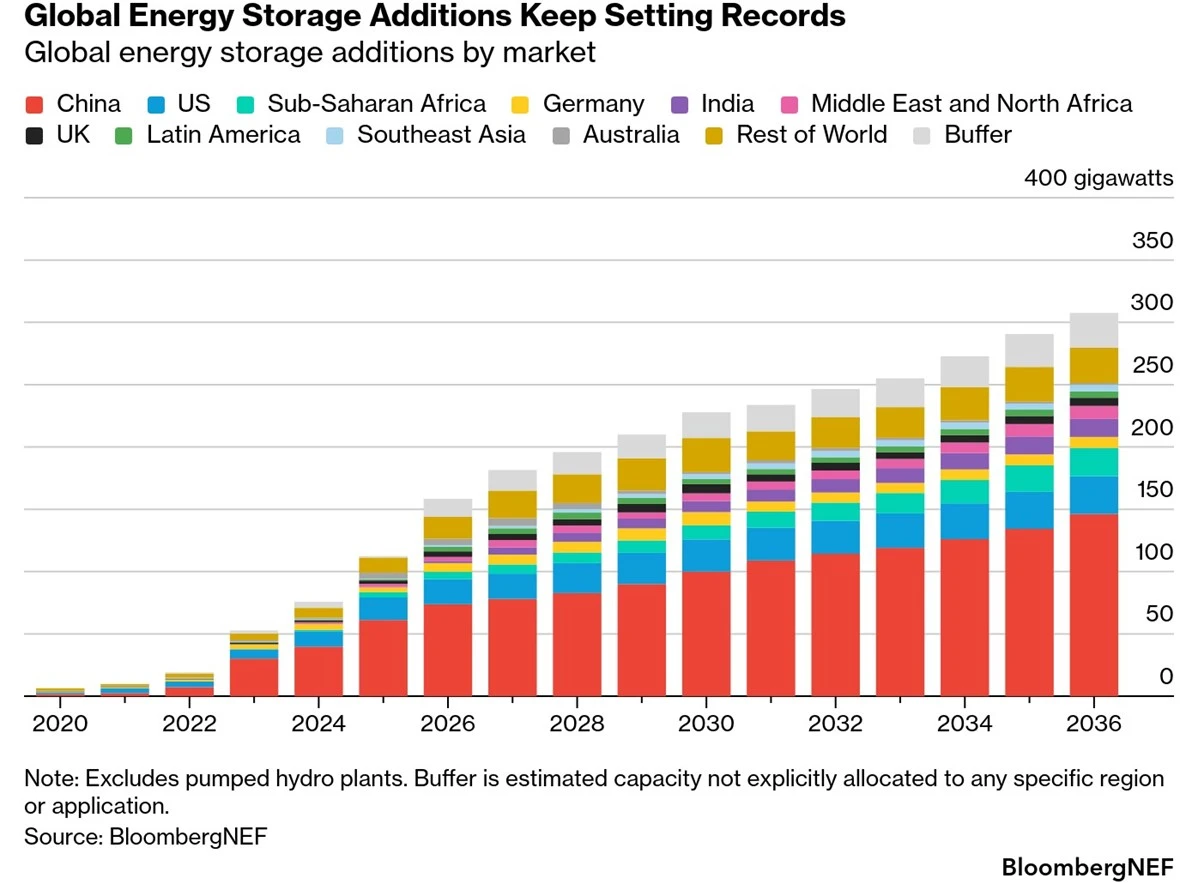

Las nuevas incorporaciones anuales de almacenamiento energético, excluyendo la hidráulica de bombeo, alcanzaron los 112 gigavatios en 2025 —un aumento del 48% respecto a 2024—, con 307 gigavatios-hora de baterías añadidos en todo el mundo. El almacenamiento energético tardó solo cuatro años en pasar de 10 gigavatios a más de 100 gigavatios de adiciones anuales, mientras que la energía solar y la eólica necesitaron aproximadamente ocho y quince años, respectivamente. Este récord refleja el creciente impulso del mercado y una mayor madurez de la industria.

China lidera el mercado mundial

China representa más de la mitad del mercado global y concentró el 54% de las nuevas incorporaciones el año pasado, seguida de Estados Unidos con una cuota del 16%. El despliegue en Australia aumentó casi seis veces respecto a 2024, impulsado por condiciones favorables en el mercado eléctrico y un nuevo programa de subsidios para almacenamiento residencial. Arabia Saudí adelantó a varios países comparables a medida que proveedores chinos comenzaron a entrar en ese mercado.

Las incorporaciones anuales de almacenamiento energético se están acercando a la capacidad solar en términos de gigavatios, reduciendo la brecha observada hace una década. En 2025, por cada 6 megavatios de energía solar se añadió 1 megavatio de baterías; esto supone un crecimiento significativo respecto a 2016, cuando se añadían 56 megavatios de solar por cada 1 megavatio de baterías. Se espera que la proporción se reduzca aún más hasta 4:1 en 2026, a medida que el almacenamiento energético acelera su crecimiento pese a la desaceleración de las nuevas instalaciones solares.

BNEF espera que el sector del almacenamiento energético continúe creciendo durante la próxima década. La caída de costes, una mayor penetración de energías renovables, los mandatos de co-ubicación, las subastas y nuevas aplicaciones como los centros de datos y la recarga de vehículos eléctricos impulsarán las incorporaciones anuales de almacenamiento por encima de los 300 gigavatios para 2036.

La guerra con Irán aún no ha impactado en el almacenamiento energético

Hasta la fecha, el impacto directo de la guerra con Irán sobre los mercados de almacenamiento energético ha sido limitado, principalmente debido al dominio de China en las cadenas de suministro de baterías. No obstante, el fuerte aumento de los precios de los combustibles fósiles podría tener varias implicaciones.

En mercados eléctricos competitivos, mayores diferencias intradía en los precios de la electricidad —impulsadas por el encarecimiento de los combustibles— mejoran los ingresos del almacenamiento energético. Además, si el conflicto provoca aumentos sostenidos en las tarifas eléctricas minoristas, más hogares y empresas podrían plantearse instalar paneles solares en tejados y baterías para reducir su dependencia de la red eléctrica, como ocurrió en Europa tras la invasión rusa de Ucrania.

Aun así, los costes de transporte y fabricación de algunos equipos podrían aumentar debido a la subida del precio del petróleo, incrementando potencialmente los costes de los proyectos. Cualquier impulso positivo para el sector probablemente será muy regional y dependerá de cómo cada mercado evalúe la seguridad energética y de la duración del conflicto.

Las químicas no basadas en litio ganan terreno

Las baterías de ion-litio, especialmente las de fosfato de hierro y litio (LFP), han dominado el mercado del almacenamiento energético. En 2025, las LFP representaron más del 90% de las nuevas incorporaciones anuales. Sin embargo, esta dinámica está empezando a cambiar este año.

En 2026, las nuevas incorporaciones anuales de almacenamiento energético de larga duración —definido en el último informe Energy Storage Market Outlook de BNEF como almacenamiento con duraciones de seis horas o más— se cuadruplicarán hasta alcanzar los dos gigavatios. La mayor parte de esa capacidad procederá de tecnologías no basadas en ion-litio, con un crecimiento concentrado en China. Los mandatos regulatorios y las licitaciones en otros mercados también respaldan esta tendencia para la próxima década.

BloombergNEF también espera que las baterías de ion-sodio comiencen a ganar cuota en el almacenamiento estacionario. Actualmente, esta tecnología suele ser más cara que las baterías de ion-litio debido a su limitada escala, pero la abundancia generalizada de sodio y el crecimiento de las economías de escala podrían reducir los costes con el tiempo.

Varios proveedores tecnológicos ya han firmado acuerdos de suministro de baterías de ion-sodio en distintos mercados. En abril, Contemporary Amperex Technology Co. (CATL) y Beijing HyperStrong Technology Co. firmaron una asociación de tres años por un total de 60 gigavatios-hora de baterías de sodio. En 2025, la empresa tecnológica estadounidense Peak Energy también anunció un acuerdo de suministro de aproximadamente 5 gigavatios-hora con la desarrolladora estadounidense Jupiter Power para despliegues entre 2027 y 2030.

El articulo nos da una informacion global de almacenamiento muy bueno, interesante y real.

Pero, con este parrafo, nos podemos hacer una idea de lo que va a ser el almacenamiento en el futuro. El despliegue global de almacenamiento energético vuelve a batir récords y alcanza los 112 gigavatios en 2025, sin contar la hidráulica de bombeo.

Mi opinion es que la mayor parte de la electricidad futura se almacenara en baterias de sodio. No digo que se va almacenar toda la electricdad, pues hay ya muchas opciones, pero, creo que sera una parte importante.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

galan

09/05/2026