El almacenamiento y el hidrógeno bajo en carbono, los grandes retos del sector energético europeo

Cuando la demanda y la flexibilidad no pueden seguir el ritmo de la oferta, suministrar la energía cuando se necesita y al coste adecuado resulta cada vez más difícil, según Wood Mackenzie

La descarbonización de la energía europea ofrece grandes oportunidades, pero también plantea importantes retos, sobre todo en lo que respecta a las energías renovables y a la integración de la nueva oferta eólica y solar en los sistemas. A medida que se despliegan las energías renovables, la flexibilidad del sistema y la demanda de electricidad han tenido dificultades para seguir el ritmo del rápido crecimiento de la oferta variable, según los anañlistas de Wood Mackenzie.

Oportunidades y retos de la energía en Europa

Más del 50% de la electricidad europea procede de fuentes renovables. Pero a medida que se van retirando centrales eléctricas alimentadas con combustibles fósiles, mantener la seguridad del suministro en los mercados de la región, en rápida evolución, y limitar la restricción de las energías renovables es un reto cada vez mayor.

El compromiso sostenido de los responsables políticos europeos con una rápida descarbonización, con el sector eléctrico a la cabeza de ese cambio, ha dado lugar a una marcada divergencia en el ritmo

El almacenamiento de energía desempeñará un papel vital a la hora de proporcionar la flexibilidad necesaria para adaptarse a las características cambiantes de la producción de energía. El parque europeo de baterías crecerá con fuerza en los próximos años pero, a pesar de ello, el papel dominante de los recursos variables hará que aumente la volatilidad de los precios de la energía en todos los mercados.

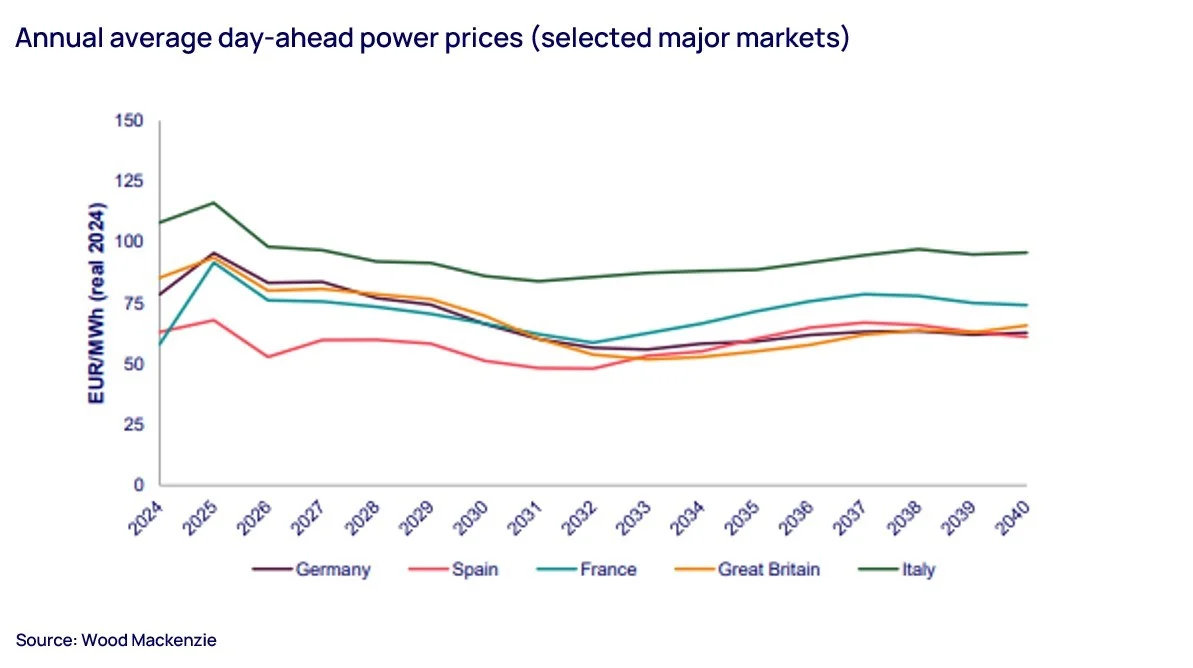

Pero, aunque se produzcan cambios de gran alcance, algunos fundamentos establecidos desde hace tiempo siguen desempeñando un papel central en la formación de los precios de la electricidad, sobre todo a nivel de los precios anuales al por mayor. A lo largo de la década de 2020, el gas seguirá ejerciendo una gran influencia en los precios de la electricidad, y la llegada de nuevo GNL al mercado mundial del gas hará que los precios europeos de la electricidad bajen hacia 2030.

A medida que se desarrolle este cambio, el suministro eléctrico seguirá descarbonizándose gracias a la nueva energía eólica y solar, mientras que el crecimiento de la demanda de electricidad lucha por seguir el ritmo. La electrificación a gran escala será cada vez más vital para el equilibrio del sistema en la década de 2030, ofreciendo un apoyo esencial a los precios y a la economía de la descarbonización continuada.

La revolución europea del almacenamiento de energía a escala de gigavatios

La revolución del gigavatio está a punto de remodelar el panorama energético europeo. La energía solar más el almacenamiento se han convertido en la fuente de electricidad estable e ininterrumpida más barata y hay abundancia de recursos disponibles en toda la región. Pero a medida que Europa supera el 50% de su suministro eléctrico procedente de fuentes renovables, aumentan los retos de integración.

La necesidad de soluciones flexibles de almacenamiento de energía es ahora esencial para resolver estos problemas de integración. El almacenamiento autónomo constituirá la mayor parte de la nueva capacidad de almacenamiento de energía, pero a partir de 2027 crecerá significativamente el uso de sistemas de almacenamiento híbridos y coubicados.

Catorce gobiernos europeos reconocen por fin el papel del almacenamiento y lo incluyen en sus planes energéticos nacionales. Y lo que es más importante, también están liberando fondos para apoyar los despliegues.

Los mercados europeos de almacenamiento de energía más calientes están actualmente en el punto de mira y los desarrolladores de sistemas de almacenamiento están intentando ampliar sus negocios. Lo que convierte a un mercado en caliente depende de tres factores: la regulación, la profundidad del mercado y los fundamentos del mercado, como la interconexión o la cuota de renovables. Teniendo en cuenta que Europa es el mercado más caliente:

El Reino Unido y Alemania lideran todos los factores.

Polonia e Italia son fuertes en regulación y bancabilidad gracias a CM y MACSE.

El Benelux tiene unos fundamentos sólidos, pero está por detrás de Alemania.

Los países nórdicos se están abriendo a las baterías, con la entrada en escena de la CM y los elevados precios de los servicios auxiliares.

A largo plazo, la regulación equitativa del mercado y el apoyo político impulsarán las inversiones en proyectos de almacenamiento de energía. Los ingresos finales del proyecto dependerán del conjunto de ingresos, pero los mecanismos de capacidad (MC) y los acuerdos de compra de energía (PPA) proporcionarán el umbral mínimo de ingresos contratados en toda la región.

Hidrógeno: trazando el camino hacia 2030 y más allá

Con las grandes empresas intensificando sus objetivos de descarbonización con la expansión del hidrógeno, se abren interesantes oportunidades para los inversores que puedan capitalizar la creciente demanda de soluciones limpias de hidrógeno y la construcción de infraestructuras críticas.

El impulso hacia la FID de muchos proyectos de hidrógeno se debe a una combinación de factores. La demanda cautiva, la orientación de los mercados de exportación y los objetivos de descarbonización están empujando a actuar tanto a los agentes como a los gobiernos.

Las grandes empresas energéticas y los gigantes del gas lideran el impulso del hidrógeno después de la FID y utilizan su experiencia e infraestructura para descarbonizar sus instalaciones existentes. Aunque su dominio va a continuar, se ha invertido un total de 38.000 millones de dólares en proyectos de hidrógeno con bajas emisiones de carbono posteriores a la FID. El objetivo es producir 6 millones de toneladas de hidrógeno al año.

Las subvenciones públicas están desempeñando un papel crucial a la hora de salvar la brecha de inversión, proporcionando el apoyo financiero necesario para sacar adelante los proyectos. Esto ha dado lugar a una oleada de proyectos que están pasando de la fase de planificación a la de desarrollo hasta 2030. Se ha asignado un total de 50.000 millones de dólares en financiación pública y subvenciones para apoyar 5,65 Mtpa de capacidad que aún no ha alcanzado la FID.

Los planes de financiación, los incentivos a la demanda, las políticas sólidas en toda la cadena de valor, la proximidad a la demanda y el bajo coste de las materias primas favorecen la adopción del hidrógeno renovable.

Para 2030, se espera que el mercado del hidrógeno bajo en carbono alcance una capacidad de 14 Mtpa, pero necesitará una inversión de 1,2 billones de dólares. Alcanzar este objetivo exigirá un ritmo acelerado de inversión a partir de 2024, que se multiplicará por 1,3 de media interanual para satisfacer la capacidad prevista. Los principales obstáculos son los elevados costes, la incertidumbre normativa, la reducción de la demanda, los estrictos requisitos en materia de emisiones y la insuficiencia de infraestructuras intermedias.

Qué esperar en 2025

Nuestros analistas han estudiado cómo cambiará el panorama de las energías renovables en 2025 y prevén la aparición de sistemas híbridos y de almacenamiento en coubicación, con la energía solar alcanzando la cifra récord de 25 GWdc. La eólica terrestre se enfrentará a desafíos, pero se subastarán 14 GW y la actividad de licitación en alta mar aumentará un 30%. Los elevados costes del gas mantendrán altos los precios de la electricidad, pero los objetivos de descarbonización son firmes y las energías renovables serán el suministro energético mayoritario.

Víctor

21/03/2025