El comercio mundial de energías limpias repunta hasta los 479.000 millones de dólares en 2025 pese a los aranceles y la agitación geopolítica

La persistente sobrecapacidad, impulsada por la sobreinversión china, sigue reduciendo los márgenes de los fabricantes de tecnologías limpias en sectores como baterías, energía solar y vehículos eléctricos, según BNEF

Los envíos globales de productos de energía limpia alcanzaron los 479.000 millones de dólares en 2025, un aumento anual del 1% en tecnologías limpias, metales para baterías y equipos de red eléctrica. Este incremento representa una recuperación general de los volúmenes comerciales, que habían caído un 7% entre 2023 y 2024. El informe Energy Transition Supply Chains 2026 de BloombergNEF, publicado hoy, concluye que el comercio transfronterizo de tecnologías limpias aumentó en 2025, a pesar de que Estados Unidos reinstauró y revisó numerosos aranceles en sectores vinculados a la transición energética.

Las cadenas de suministro globales se han convertido en un foco cada vez más importante para la industria energética en los últimos años, a medida que las políticas comerciales volátiles y los conflictos geopolíticos han ganado protagonismo. Mientras los inversores buscan reducir riesgos y protegerse frente a la volatilidad del mercado, la fragilidad de las cadenas de suministro tradicionales de combustibles fósiles podría acelerar el cambio hacia tecnologías con menores emisiones y fomentar un mayor comercio internacional de bienes de energía limpia, como células y módulos solares, baterías y vehículos eléctricos.

El conflicto con Irán dispara los precios de los combustibles fósiles

El conflicto con Irán ha disparado los precios mundiales de los combustibles fósiles, afectando especialmente a los países asiáticos y africanos, que suelen ser grandes importadores netos de petróleo y gas. Los precios elevados probablemente impulsarán las importaciones de tecnologías limpias en las economías emergentes de todo el mundo. Datos históricos de BNEF sugieren que los países más dependientes de las importaciones de combustible tienden a registrar un mayor crecimiento en las importaciones de equipos solares, baterías y vehículos eléctricos.

Pakistán destaca como ejemplo: en 2022, las importaciones de módulos solares aumentaron un 189%, hasta alcanzar los 1.000 millones de dólares, impulsadas en parte por el shock mundial de precios de los combustibles tras la invasión rusa de Ucrania. Las instalaciones solares a pequeña escala en el país alcanzaron un récord de 18,3 GW en 2025 tras años de crecimiento sostenido, impulsadas por las altas tarifas eléctricas vinculadas a las costosas importaciones de gas natural licuado, así como por los persistentes cortes de energía y racionamientos eléctricos. Aunque todavía es pronto para evaluar el efecto de la guerra sobre la demanda de tecnologías limpias, el mundo ya está experimentando un aumento de las exportaciones chinas de productos clave para la transición energética.

“Mientras persiste el conflicto en Oriente Medio, muchos mercados están redoblando sus esfuerzos en el despliegue de tecnologías limpias para mejorar su seguridad y resiliencia energética”, afirmó Antoine Vagneur-Jones, responsable de comercio y cadenas de suministro de BNEF y autor principal del informe. “Esto representa una enorme oportunidad para que los fabricantes amplíen las exportaciones de equipos y productos necesarios para impulsar la transición energética”.

La sobrecapacidad reduce los márgenes

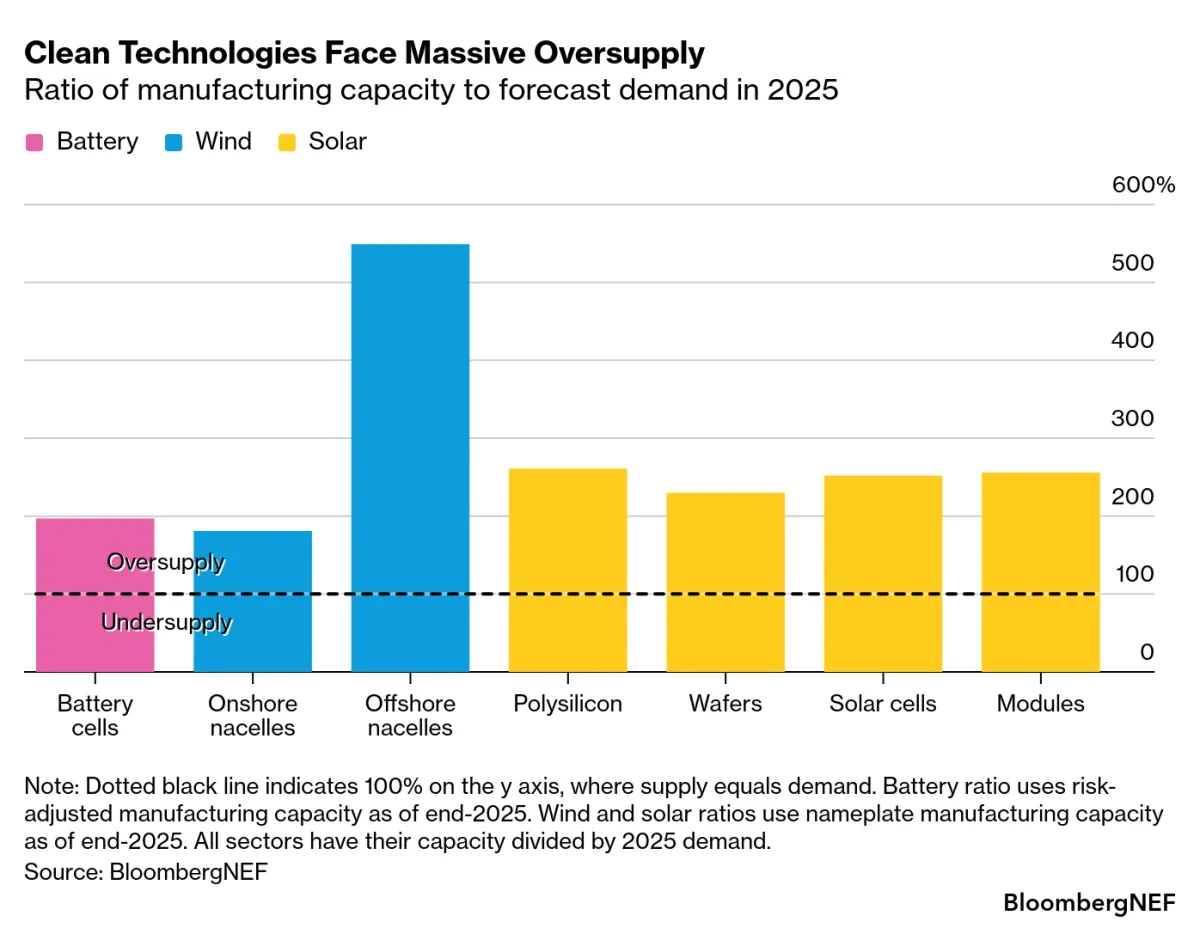

La sobrecapacidad sigue siendo una característica crítica de las cadenas de suministro globales, impulsada principalmente por la sobreinversión china, y continúa reduciendo los márgenes de los principales productos de tecnología limpia. Esto se extiende a todos los sectores: el mundo dispone de más del 200% de la capacidad de fabricación necesaria para satisfacer la demanda global a lo largo de toda la cadena de valor.

Los mercados eólicos y de baterías también presentan una notable sobreoferta. La expansión de capacidad fuera de China está agravando ahora el exceso de oferta mundial. Mercados como el Sudeste Asiático, India y Turquía se están consolidando como centros de fabricación solar, junto con economías emergentes como Egipto y Etiopía.

Uno de los aspectos clave del informe es el análisis de los esfuerzos por relocalizar la fabricación industrial. A pesar de la introducción de numerosos marcos políticos en países occidentales, existen pocas posibilidades de que Estados Unidos y la Unión Europea compitan a escala global como exportadores. La capacidad de fabricación en ambos mercados ha aumentado, pero las expansiones se han concentrado en las fases finales de la cadena de producción, y muchos proyectos anunciados previamente se enfrentan ahora a retrasos o cancelaciones debido a la débil demanda, los cambios regulatorios y la creciente competencia.

Aunque la sobrecapacidad persiste, los precios de los equipos de energía limpia no están cayendo tan rápidamente como en años anteriores. Los precios solares siguieron bajando en 2025, aunque a un ritmo más lento, principalmente debido al aumento del precio de la plata. Los precios de los paquetes de baterías descendieron de 118 dólares por kilovatio-hora en 2024 a 108 dólares/kWh, aunque también aquí la caída fue más moderada debido al elevado precio de los metales para baterías. Los precios de los equipos eólicos terrestres incluso aumentaron ligeramente, ya que los fabricantes de turbinas intentaron compensar pérdidas previas.

Otros hallazgos clave del informe Energy Transition Supply Chains 2026 de BloombergNEF incluyen:

El comercio global de energía solar está ahora más orientado hacia las células solares intermedias que hacia los módulos fotovoltaicos finales, reflejando la rápida expansión y diversificación del ensamblaje de módulos fuera de China. Las células solares representaron el 44% del comercio mundial de células y módulos en 2025, frente al 25% del año anterior. En conjunto, los envíos solares disminuyeron antes de 2026, año en el que BNEF proyectaba una caída en el despliegue solar.

El impulso de India a la fabricación solar ha tenido éxito, con sobrecapacidad en la producción final e inversiones en fases intermedias que la posicionan como un posible gigante exportador en competencia directa con China. Turquía también ha emergido como un potencial exportador rival.

La mayoría de las baterías de ion-litio comercializadas internacionalmente se destinan a vehículos eléctricos, pero la proporción de baterías utilizadas para sistemas estacionarios de almacenamiento energético está creciendo a medida que aumentan las instalaciones en todo el mundo. Los sistemas de almacenamiento energético representaron el 29% de los envíos totales de baterías dentro del segmento, con un crecimiento interanual del 64%.

Las economías expuestas a altos precios de los combustibles fósiles —como los mercados del Sudeste Asiático: Camboya, Laos y Vietnam— podrían estar preparadas para aumentar rápidamente sus importaciones. Estos países también están aplicando políticas para acelerar la adopción de tecnologías limpias y combatir el aumento de los precios de la gasolina, el diésel y otros combustibles.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios