India importa una gran parte de su petróleo crudo, gas natural licuado (GNL) y gas licuado de petróleo (GLP) a través de una región vulnerable a interrupciones geopolíticas. Su seguridad energética está fuertemente expuesta a la inestabilidad en Asia Occidental y a rutas críticas como el estrecho de Ormuz. Este riesgo ahora también se está trasladando al sector del acero, donde la escasez de combustible, las interrupciones logísticas y el aumento de los costes de insumos están afectando a las operaciones.

Los fabricantes de acero en India ya están sintiendo la presión debido a la preocupación por el endurecimiento del suministro de gas y el impacto del conflicto en sus costes.

La disrupción del combustible no se limita a una sola parte del proceso siderúrgico. La escasez de GNL afecta a la producción de hierro basada en gas, mientras que la escasez de GLP interfiere en los procesos de acero inoxidable.

Comienzan los recortes de producción

Los pequeños productores de acero en India, dependientes del GNL, han tenido que reducir su producción a medida que el suministro se restringe. Algunos advierten de recortes drásticos si la situación no se normaliza.

El problema no afecta solo a empresas pequeñas. Algunas unidades de JSW Steel han sufrido escasez de gas, con riesgo de cierre en una de ellas. La empresa ha solicitado la intervención del gobierno indio para resolver la situación.

ArcelorMittal Nippon Steel (AMNS) India también está expuesta debido a su gran uso de hierro de reducción directa (DRI) basado en gas. Aproximadamente el 65% de su capacidad (9 millones de toneladas anuales) depende de este sistema y de hornos de arco eléctrico. Por su parte, Jindal Steel ha comenzado a usar gas de síntesis (syngas) en algunos hornos para compensar la escasez de gas natural y GLP, lo que resalta la importancia de la flexibilidad energética.

El aumento de los precios del petróleo también está elevando los costes de producción. Expertos del sector indican que esta crisis podría impulsar la inflación de costes en el acero, ya que el encarecimiento del crudo eleva tanto el precio del combustible como el del transporte.

Las interrupciones también han afectado al tránsito por el estrecho de Ormuz, reduciendo la disponibilidad de combustibles industriales y otros insumos clave.

En respuesta, el gobierno ha aumentado la asignación de GLP comercial y ha ofrecido apoyo a industrias prioritarias, incluido el acero. Sin embargo, aún no existe una ayuda específica para operaciones dependientes del GNL.

Aumento del riesgo energético del carbón metalúrgico

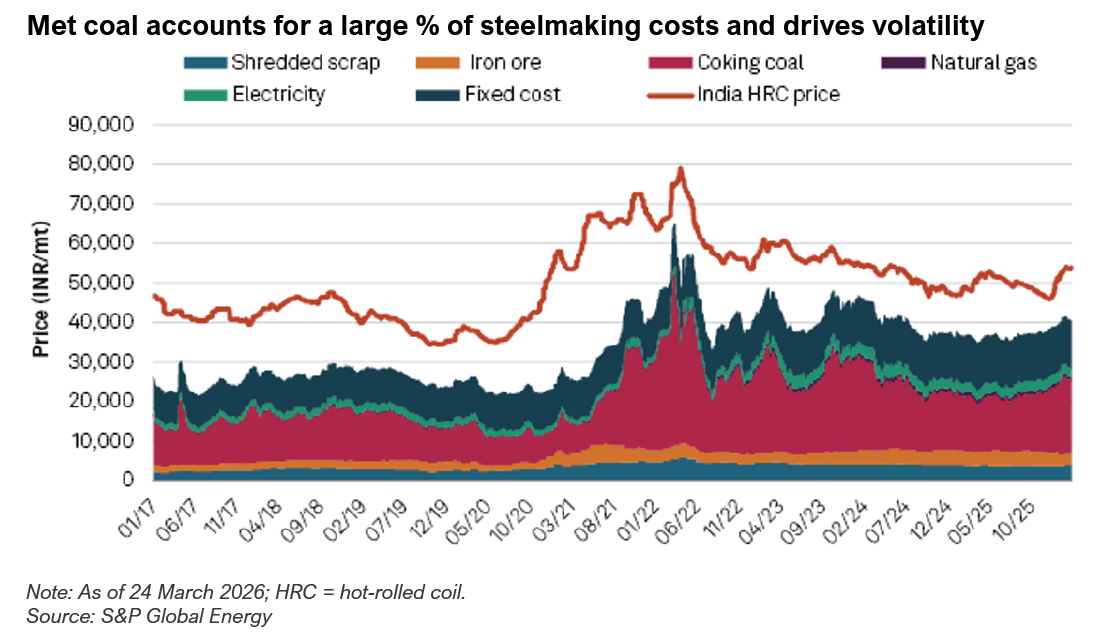

El conflicto ha vuelto a poner de manifiesto un gran riesgo: la fuerte dependencia de India del carbón metalúrgico importado (alrededor del 90%, principalmente de Australia).

En enero de 2026, los precios del carbón coquizable australiano alcanzaron un máximo de 17 meses debido a inundaciones en Queensland. Dado que Australia domina el suministro mundial, esto generó presión global sobre los precios.

Además, con la intensificación del conflicto, los precios volvieron a subir en marzo, aumentando los costes para los productores de acero.

Esto es crítico porque la producción de acero en India sigue dominada por altos hornos basados en carbón. A medida que el país busca alcanzar 300 millones de toneladas anuales en 2030, su dependencia del carbón importado y sus riesgos aumentarán.

El conflicto no afecta directamente a la producción de carbón, pero sí incrementa sus costes: el petróleo más caro eleva el transporte, las rutas son menos fiables y los seguros más caros.

Cabe destacar que es la segunda vez en cuatro años que un conflicto militar provoca una crisis de combustibles fósiles. Durante la guerra entre Rusia y Ucrania, los precios del carbón aumentaron significativamente, reduciendo los márgenes de los fabricantes de acero indios en unos 5 puntos porcentuales.

Para los productores, lo importante es el coste final entregado. S&P Global indica que los costes de transporte han aumentado notablemente, elevando el coste del carbón y del mineral de hierro, lo que ha llevado a subir los precios del acero en India.

Interrupciones en chatarra y mineral de hierro de alta calidad

El conflicto también afecta a insumos clave para una producción de acero más limpia.

A medida que India avanza hacia métodos de menor emisión (como acero basado en chatarra o hidrógeno), será esencial disponer de chatarra de calidad, mineral de hierro de alta ley y pellets adecuados. Sin embargo, el conflicto está mostrando la fragilidad de estas cadenas de suministro.

Las importaciones de chatarra se han ralentizado debido al encarecimiento del transporte. Aproximadamente el 20–22% de las importaciones desde Asia Occidental se han visto afectadas.

Al mismo tiempo, las importaciones de mineral de hierro aumentarán a su nivel más alto en siete años, ya que la calidad requerida no siempre está disponible localmente. También han crecido las importaciones de pellets, incluyendo suministros desde Irán, ahora en riesgo.

Además, los países de Oriente Medio representan más del 38% de la producción mundial de DRI, por lo que el conflicto podría afectar el suministro y las inversiones en tecnologías bajas en carbono.

India debe priorizar la seguridad energética del acero

La principal lección es clara: el sector siderúrgico indio sigue siendo vulnerable porque depende de insumos importados.

India necesita una estrategia de seguridad energética para el acero, no solo una estrategia de crecimiento.

A corto plazo, esto implica reforzar la seguridad energética interna, la disponibilidad de chatarra y mineral, y reducir la dependencia de rutas comerciales inestables.

Un posible resultado de esta crisis es una mayor valoración del hidrógeno verde producido localmente. China ya lo considera clave para su seguridad energética, y India también tiene potencial gracias a su energía renovable y políticas como la Misión Nacional de Hidrógeno Verde, que busca producir 5 millones de toneladas anuales para 2030.

Perspectiva a largo plazo

India debe reducir su dependencia de insumos fósiles importados. Esto implica:

- Desarrollar una cadena de valor sólida de chatarra nacional

- Mejorar el procesamiento y la calidad del mineral de hierro

- Utilizar estratégicamente hidrógeno verde en la producción de acero

El futuro del acero en India dependerá no solo de cuánto produzca, sino de cómo lo haga sin comprometer su seguridad energética.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios