La Unión Europea se encamina a no alcanzar su objetivo legalmente establecido de captura y almacenamiento de carbono (CCS, por sus siglas en inglés) por al menos 17,5 millones de toneladas anuales, según el último análisis de Wood Mackenzie, incluso si todos los proyectos actualmente en fase avanzada de desarrollo se ejecutan según lo previsto.

El objetivo de almacenamiento de carbono de la UE se queda un 35% por debajo debido a la fragmentación de la cadena de valor

La brecha aumenta aún más si se tienen en cuenta los retrasos y las deficiencias en el conjunto de la cadena de valor de captura y transporte

2 comentarios publicados

Esta conclusión procede de un estudio independiente encargado por ExxonMobil, OMV Petrom, Shell y TotalEnergies. El análisis de Wood Mackenzie evalúa la capacidad de almacenamiento que estará plenamente operativa a finales de 2030, el criterio con el que se mide el objetivo de inyección establecido por la Ley de Industria de Cero Emisiones Netas (NZIA). Sobre esta base, la UE se sitúa un 35 % por debajo del umbral de 50 millones de toneladas anuales, y la brecha aumenta aún más si se tienen en cuenta los retrasos y las deficiencias en el conjunto de la cadena de valor de captura y transporte.

Este es el segundo informe de Wood Mackenzie para estas cuatro compañías. Mientras que el estudio de octubre de 2025 se centraba en la viabilidad del almacenamiento, este nuevo análisis examina la captura, el transporte y el almacenamiento como un sistema interconectado.

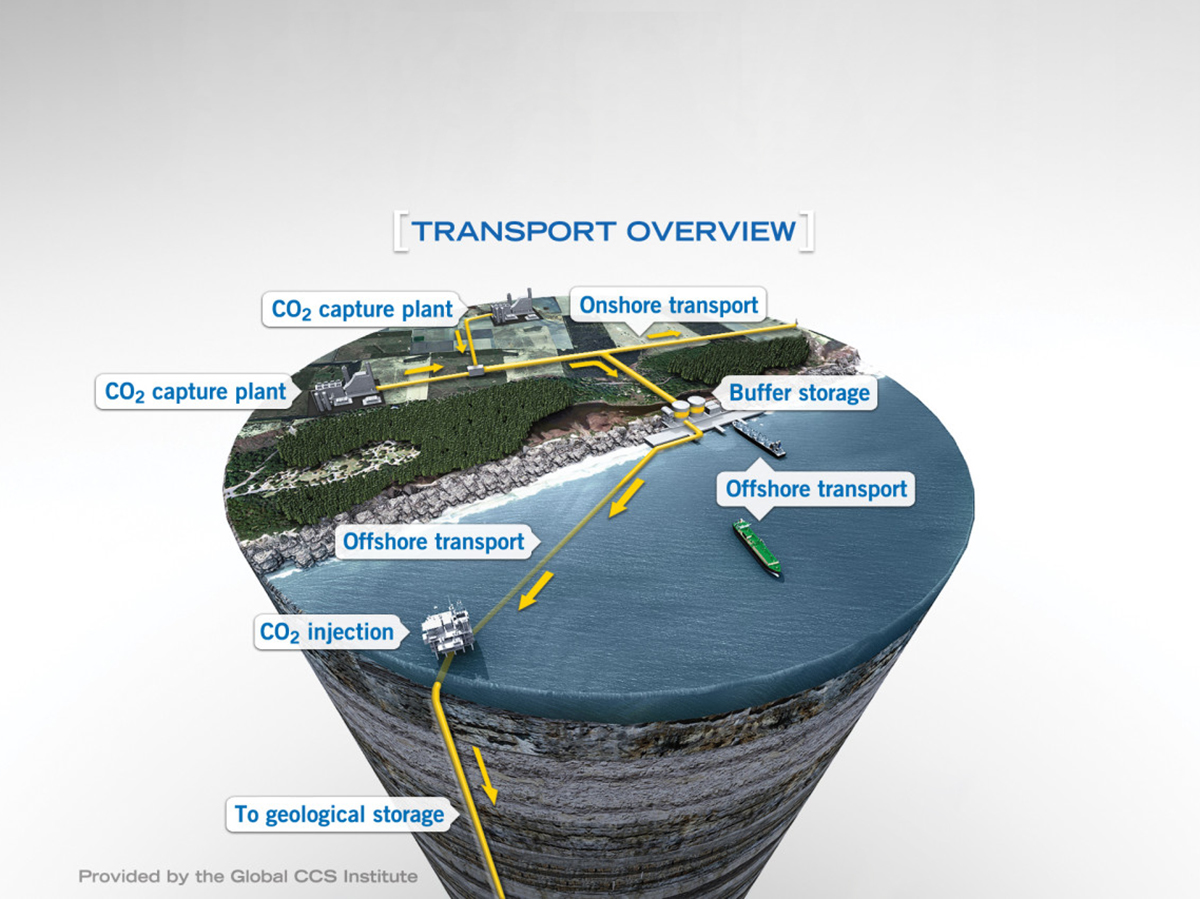

Un ecosistema de CCS a gran escala

“Las dificultades para alcanzar el objetivo de la NZIA reflejan los desafíos de desarrollar desde cero un ecosistema de CCS a gran escala y transfronterizo que funcione adecuadamente”, afirma el informe.

La NZIA fue diseñada para romper el clásico dilema del «huevo y la gallina» en el CCS, obligando a disponer de capacidad de almacenamiento antes de que exista una demanda confirmada. Sin embargo, el análisis concluye que esto ha generado un problema distinto: una falta de coherencia entre los distintos sectores. Ningún elemento de la cadena de valor puede avanzar sin que los demás también progresen.

Menos del 6 % de la capacidad de almacenamiento prevista por la NZIA está actualmente operativa o en construcción, y alcanzar los 50 Mtpa requeriría multiplicar por cinco las decisiones finales de inversión (FID) en almacenamiento entre 2026 y 2028. Todo ello partiendo de una base de apenas 4 Mtpa de capacidad de captura en la UE que ya ha tomado una FID y está vinculada contractualmente a instalaciones de almacenamiento europeas.

Lisa Gillespie, directora de Consultoría Energética de Wood Mackenzie, declaró: “Los desarrolladores de almacenamiento en Europa no están dejando de actuar; se les está pidiendo que comprometan capital en proyectos sin los volúmenes contratados ni las conexiones de transporte que cualquier decisión racional de inversión requiere”.

“La política ha impuesto obligaciones sobre una parte de un sistema integrado, mientras permite que las demás evolucionen a su propio ritmo y bajo marcos regulatorios distintos. Ese es el núcleo del problema. Resolverlo exige un diseño de políticas que abarque toda la cadena de valor y no únicamente el almacenamiento”, añadió.

Cuatro barreras, un solo sistema

1. Fragmentación de la cadena de valor

El modelo basado en hubs o centros distribuye la propiedad entre múltiples actores, y ningún componente puede avanzar sin garantías de los demás. El marco regulatorio europeo trata la captura, el transporte y el almacenamiento como actividades independientes, en lugar de considerarlas partes interdependientes de un único sistema.

2. Insuficiente capacidad de captura

La cartera europea de proyectos de captura suma 36,5 Mtpa, mientras que la capacidad de almacenamiento prevista alcanza 32,5 Mtpa, ambas por debajo del objetivo.

De los 26 Mtpa que aún no cuentan con una solución de almacenamiento confirmada, 11 Mtpa podrían quedar bloqueados o sin salida comercial, ya que no se encuentran cerca de gasoductos previstos ni de infraestructuras existentes de CO₂.

3. Retrasos persistentes

Los retrasos medios en los proyectos europeos de almacenamiento ascienden a 1,5 años, y la tendencia sigue empeorando.

4. Economía de la captura

Los modelos de Wood Mackenzie indican que el precio del Sistema Europeo de Comercio de Emisiones (ETS) permanecerá por debajo del coste nivelado del CCS para los proyectos próximos a tomar una decisión final de inversión.

El ETS proporciona un ahorro en costes regulatorios por emisiones evitadas, pero no genera ingresos directos, y además está sujeto tanto a volatilidad de precios como a riesgos políticos.

Datos clave

- Déficit previsto: al menos 17,5 Mtpa, situando a la UE un 35 % por debajo del objetivo de 50 Mtpa de la NZIA.

- Avance del almacenamiento: menos del 6 % de la capacidad objetivo está operativa o en construcción.

- Necesidades de inversión: las decisiones finales de inversión en almacenamiento deberán multiplicarse por cinco entre 2026 y 2028.

- Captura financiable: solo 4 Mtpa de capacidad de captura europea ha alcanzado la FID y está vinculada contractualmente al almacenamiento.

- Riesgo de activos varados: 11 Mtpa podrían quedar sin desarrollar, principalmente en Francia y Alemania.

- Retrasos: la demora media es de 1,5 años; el proyecto Porthos se espera ahora para la segunda mitad de 2027, tres años después del calendario inicial.

- Antwerp@C: ha recibido más de 730 millones de euros de financiación europea, pero ninguno de los proyectos asociados ha alcanzado todavía una FID.

El informe también señala una desalineación en la distribución de las obligaciones y la financiación pública. Las obligaciones de la NZIA se basan en la producción de petróleo y gas, y no en las emisiones industriales.

Algunos países obligados a cumplir los objetivos no cuentan con capacidad de almacenamiento en desarrollo antes de 2031 y reciben poca financiación del Fondo Europeo de Innovación. Por el contrario, Suecia y España han recibido importantes fondos europeos de innovación pese a no tener obligaciones específicas bajo la NZIA ni capacidad de almacenamiento prevista antes de 2031.

Mientras tanto, los desarrolladores de captura y transporte afrontan una presión regulatoria limitada para cumplir los hitos de la NZIA, mientras que los operadores de almacenamiento tienen obligaciones legales sin disponer aún de los volúmenes contratados ni de las infraestructuras necesarias para justificar las inversiones.

Noticias relacionadas

2 comentarios

- Choosing the ideal Escorts Service in Mahipalpur is now simpler than ever. Just reach out to our welcoming team and ask for the most recent escorts gallery. We will send you all the details via email shortly, including authentic and recent images, personality profiles, services provided, pricing, and availability status. No uncertainty, no concealed facts — only straightforward and transparent information allowing you to make the correct decision with assurance.

19/06/2026

La captura y confinamiento del CO2, es un proceso que solo añade costes a cualquier proceso industrial sin posibilidad de generar valor añadido.

Por qué en Europa no se está trabajando en la opción del secuestro en materiales de consumo con opción de reciclado.

Por qué, por ejemplo, no se considera la fabricación de metanol (como precursor, por ejemplo del polipropileno) partiendo de CO2 capturado (empleando oxicombustión) en plantas con hornos de calcinación?

NO es CO2 biogénico pero es CO2 inevitable --> cemento

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

divya

19/06/2026