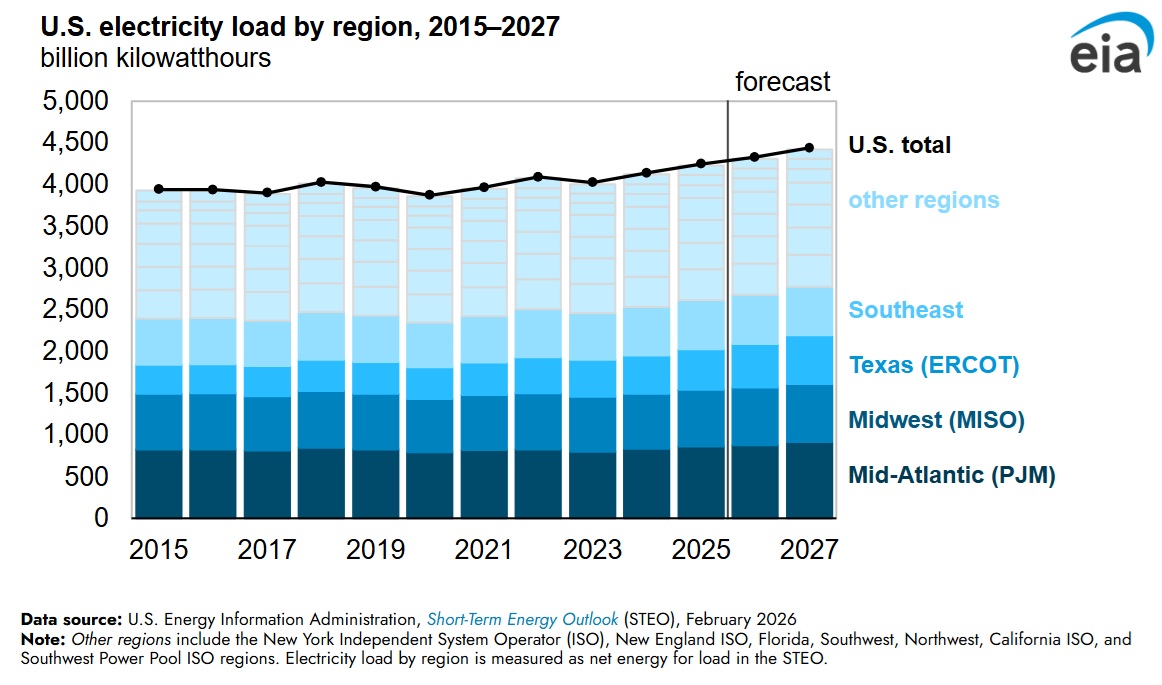

La demanda eléctrica en EEUU ha aumentado de forma constante desde 2020 tras más de una década con pocos cambios. Entre 2020 y 2025, la demanda eléctrica en EEUU, medida como energía neta para la carga, creció aproximadamente un 1,7% anual, en comparación con el 0,1% anual entre 2005 y 2019.

Según la Administración de Información Energética de EEUU (EIA), el uso de electricidad por parte de los centros de datos está impulsando este crecimiento. El desarrollo continuo de estas grandes instalaciones informáticas y el aumento del uso industrial de la electricidad probablemente seguirán impulsando la demanda a corto plazo, con un crecimiento de la demanda más rápido de lo esperado, suponiendo la misma capacidad de generación futura que en el STEO de febrero.

En el STEO de febrero, la EIA prevé que la carga eléctrica en EEUU aumente un 1,9% en 2026 y un 2,5% en 2027. Se espera que el mayor crecimiento se produzca en las regiones de ERCOT y PJM, con crecimientos medios del 10% y 3% respectivamente entre 2025 y 2027.

Los gestores de red son responsables de regular la conexión de nueva capacidad de generación y grandes consumidores para garantizar que la demanda futura pueda ser satisfecha. Si la demanda creciera más rápido que la oferta, las tensiones en la red se manifestarían en picos de precios mayoristas o incluso apagones rotatorios. Este análisis se centra en el posible crecimiento más rápido de la demanda eléctrica y sus efectos sobre la generación y los precios. Los resultados indican que la mayoría de regiones pueden absorber una mayor demanda, aunque los efectos en precios en ERCOT muestran algunos de los desafíos para los operadores.

Escenarios de alto crecimiento de la demanda eléctrica

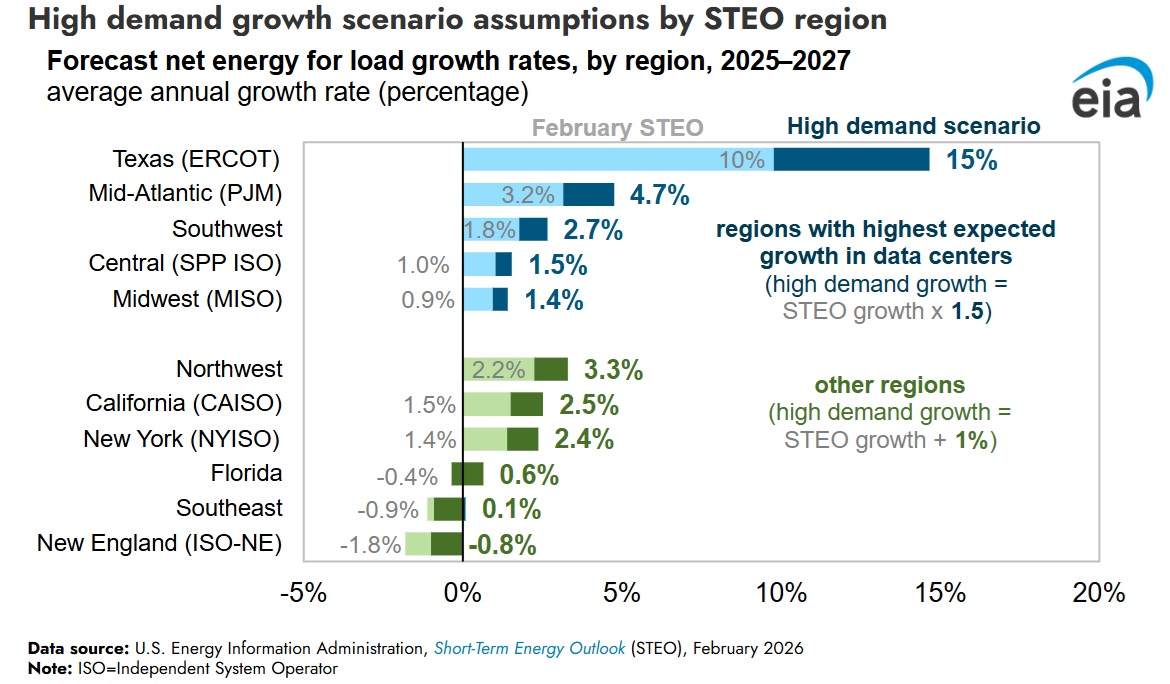

La EIA espera que las regiones gestionadas por ERCOT y PJM experimenten el crecimiento más rápido de la demanda por centros de datos hasta 2027.

Los estados del centro del país, gestionados por MISO y SPP, también probablemente verán un alto crecimiento de demanda por centros de datos. Sin embargo, el crecimiento total será menor debido a una demanda más débil de hogares y otros sectores. Esto mantendrá el crecimiento medio por debajo del promedio nacional. También se espera crecimiento en Arizona y Nevada, aunque el impacto total será menor porque gran parte ocurrirá después de 2027.

Las previsiones de generación se basan en la capacidad existente y en nuevas instalaciones previstas. Debido a los largos plazos de desarrollo, es poco probable que haya más capacidad disponible antes del final del periodo analizado. En el escenario de alta demanda, se mantiene la misma capacidad futura, siendo el gas natural la principal fuente adicional. Se supone un aumento de unos 0,50 dólares por MMBtu en el precio del gas natural.

Efecto del mayor crecimiento de la demanda en el mix de generación

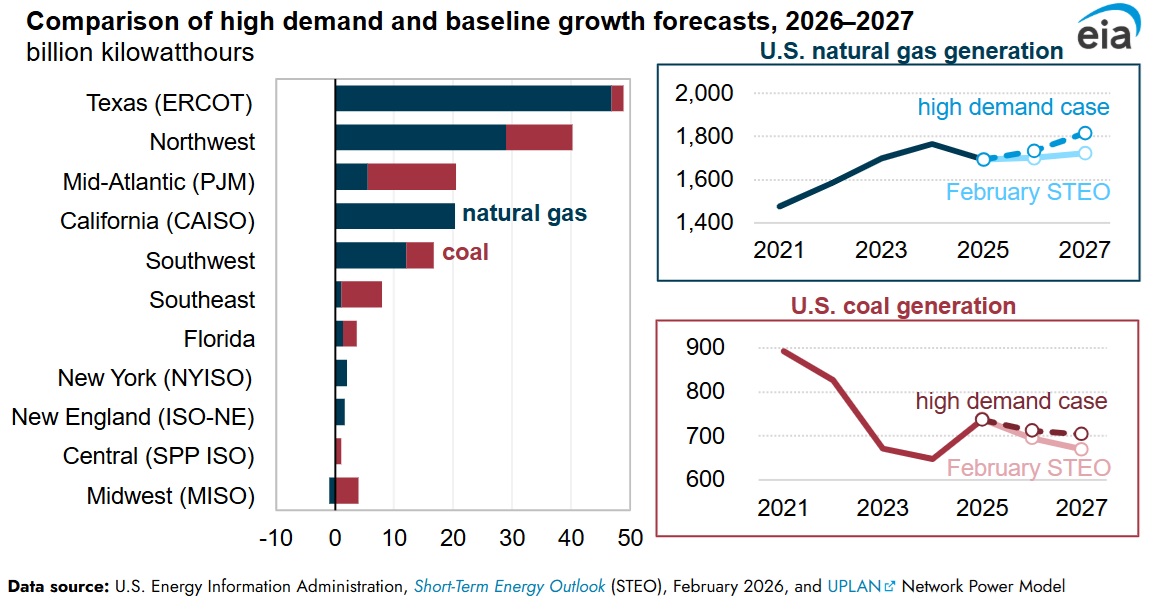

Un aumento de la demanda requiere mayor generación total. Este incremento provendría principalmente del mayor uso de centrales de gas natural, que representaron el 40% de la generación en 2025. El carbón, segunda fuente, representó el 17%. Las renovables intermitentes (eólica y solar) representaron el 18%.

En el STEO de febrero, la EIA preveía que la generación con gas natural aumente un 1,7% entre 2025 y 2027 (29 mil millones de kWh). En el escenario de alta demanda, aumentaría un 7,3% (123 mil millones de kWh). El mayor incremento se produciría en ERCOT.

La generación con carbón disminuiría un 9,3% según el escenario base, pero solo un 5% en el escenario de alta demanda. En regiones como el Atlántico Medio, Medio Oeste y Sureste, el carbón cubriría más de la mitad del aumento adicional debido a su capacidad disponible.

Efecto en los precios mayoristas de la electricidad

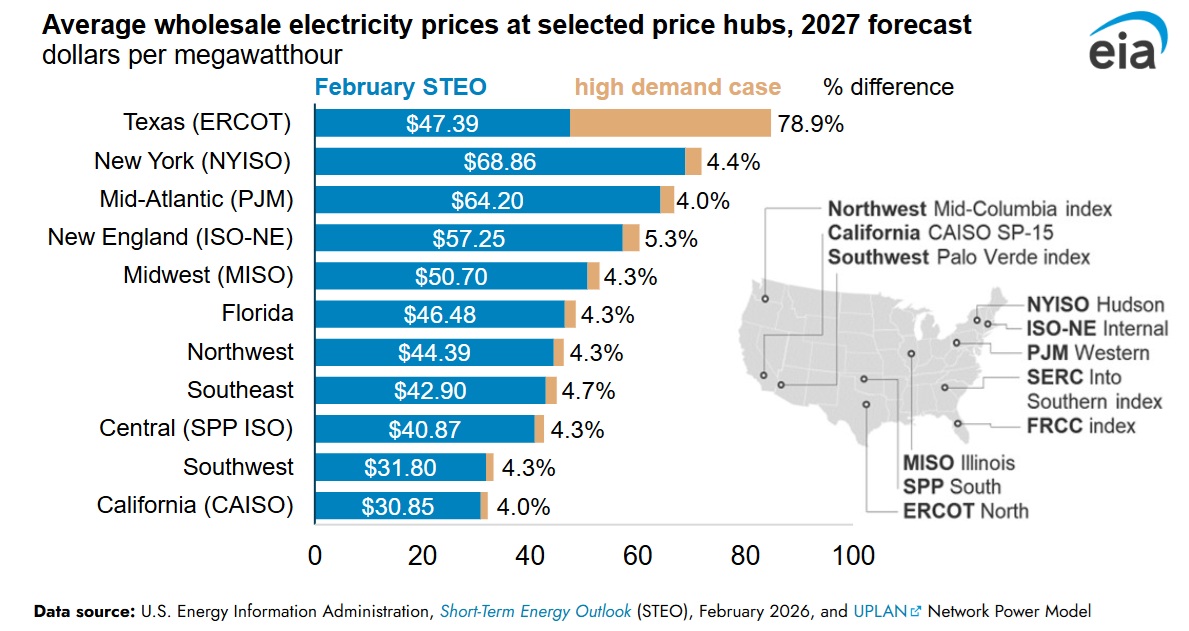

Una mayor demanda elevaría los precios mayoristas. El impacto sería limitado en 2026, pero más notable en 2027. El mayor efecto se vería en Texas (ERCOT), donde el precio sería 37 $/MWh más alto que en el escenario base.

Excluyendo ERCOT, el aumento medio sería de 2,10 $/MWh en 2027 respecto a un promedio base de 48 $/MWh.

El aumento en ERCOT sería especialmente alto (79%) debido a su aislamiento de otras redes, lo que limita la importación de electricidad. Los precios serían especialmente elevados en verano, cuando la generación eólica es menor y la demanda alcanza su pico.

En PJM, el aumento sería más moderado (2,60 $/MWh, un 4%) debido a su interconexión con otras regiones; pero en regiones como Nueva Inglaterra y Nueva York, el aumento sería de unos 3,00 $/MWh (5%). En California y el Suroeste, se espera un incremento de 1,30 $/MWh (4%), apoyado principalmente por el gas natural, mientras que las renovables permanecerían sin cambios.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios