La transición energética mundial está entrando en una nueva fase, marcada por el aumento de los costos, la complejidad y los desafíos

McKinsey prevé que las energías renovables crezcan hasta un 80% como máximo, mientras que los combustibles fósiles se “estabilizarán” en lugar de alcanzar un pico

McKinsey ha lanzado su Perspectiva Energética Mundial actualizada que revela que la transición energética mundial está entrando en una nueva fase, marcada por el aumento de los costes, la complejidad y el incremento de los retos tecnológicos. La creciente demanda de energía y las emisiones resultantes podrían afectar al ritmo de la transición energética, que requerirá un “replanteamiento” tanto de las estrategias bajas en carbono como de los combustibles fósiles para cumplir los objetivos marcados en el Acuerdo de París, según el informe.

La Perspectiva Energética Mundial 2024 explora una trayectoria de 1,5°, así como tres escenarios de transición energética ascendente para mostrar las implicaciones de las diferentes trayectorias hacia el cero neto, proporcionando una base de datos para informar a las partes interesadas a medida que navegan por esta nueva fase.

Las economías emergentes tiran de la demanda

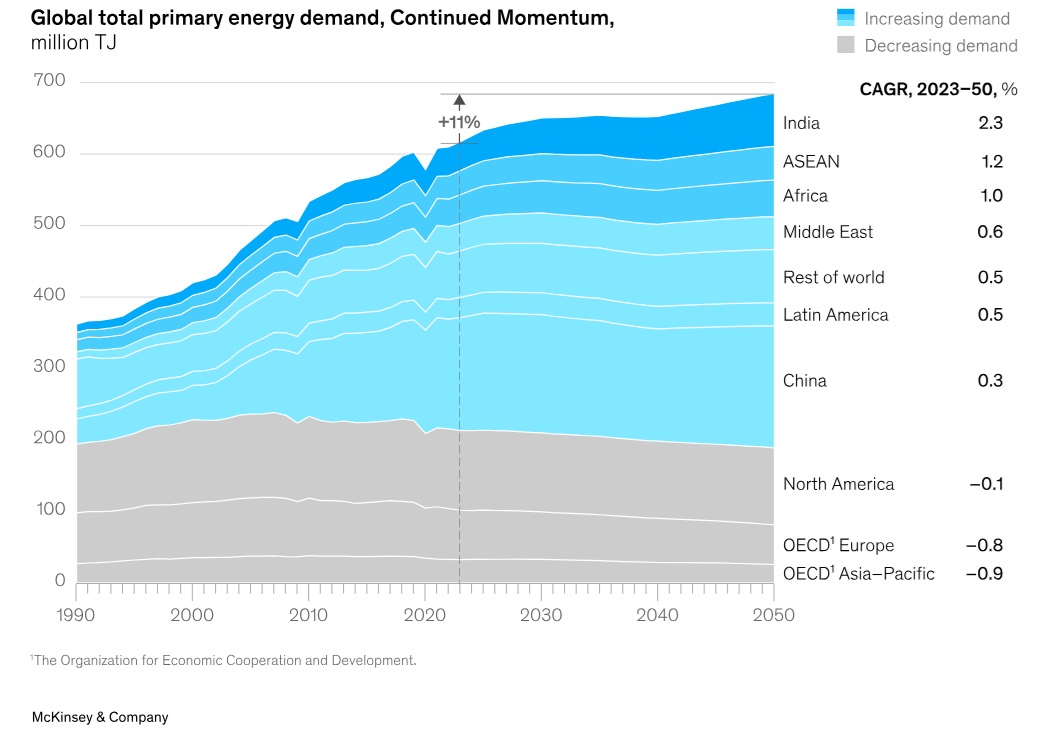

El informe prevé que la demanda mundial de energía crecerá entre un 11% (en el escenario de impulso continuo) y un 18% (en el escenario de evolución lenta) para 2050. La mayor parte de este crecimiento provendrá de las economías emergentes, donde el crecimiento de la población y el fortalecimiento de la clase media darán lugar a una mayor demanda de energía. La reubicación de las industrias manufactureras desde las economías maduras a las emergentes desplazará aún más la demanda hacia estas economías.

La evolución de las economías emergentes, en particular de los países de la ASEAN, la India y Oriente Medio, es decisiva, ya que se prevé que estas regiones impulsen entre el 66 y el 95 por ciento del crecimiento de la demanda energética hasta 2050, según el escenario.

Las renovables mandan en el mix

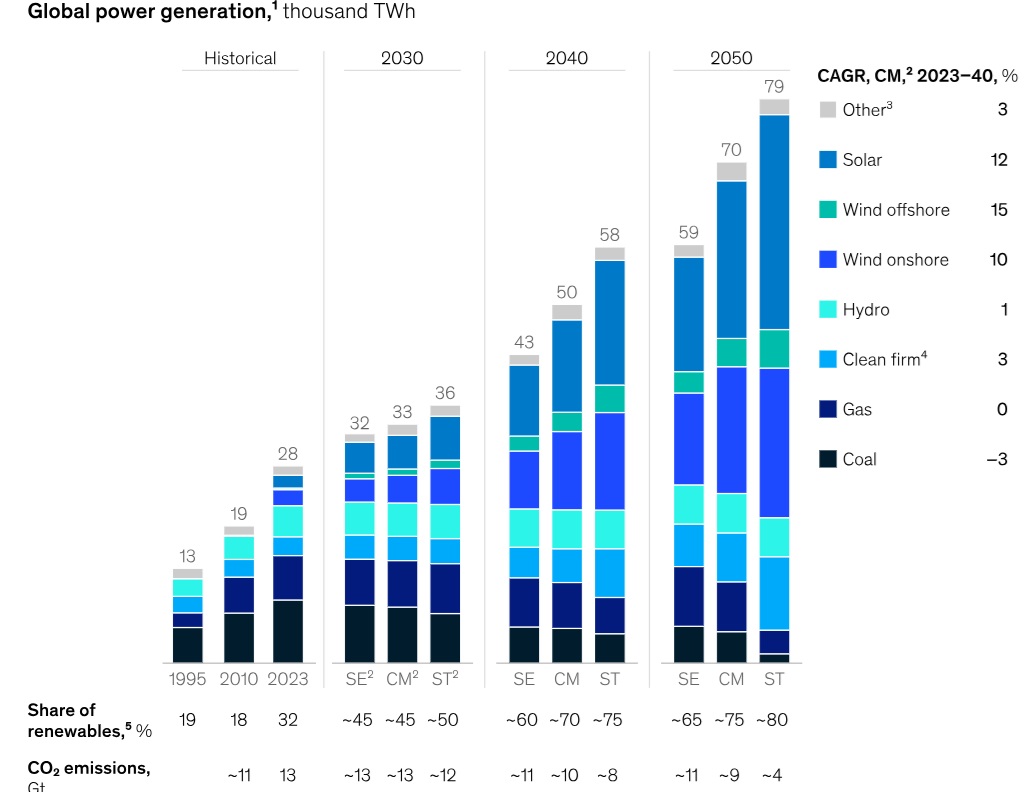

Se prevé que las fuentes de energía con bajas emisiones de carbono aumentarán hasta representar entre el 65 y el 80 por ciento de la generación eléctrica mundial en 2050, según el escenario, frente al 32 por ciento actual. Este crecimiento se debe principalmente al menor costo de las fuentes de energía renovables, aunque las políticas y los incentivos también influyen.

Se prevé que las tasas de crecimiento difieran según la tecnología. Se prevé que las tecnologías para las que el costo nivelado de la energía (LCOE) ya es bajo en el punto de producción, como la solar, la eólica y los sistemas de almacenamiento de energía, seguirán creciendo, mientras que las que tienen costos más altos (como el hidrógeno y otros combustibles sostenibles, y la captura, utilización y almacenamiento de carbono, CCUS) carecen de suficiente demanda y apoyo político para un crecimiento sólido. En particular, se prevé que la demanda de hidrógeno sea hasta un 25% inferior a la prevista anteriormente debido a un aumento de los costes del 20%-40% y a la incertidumbre normativa.

Los combustibles fósiles pierden protagonismo pero continúan ahí

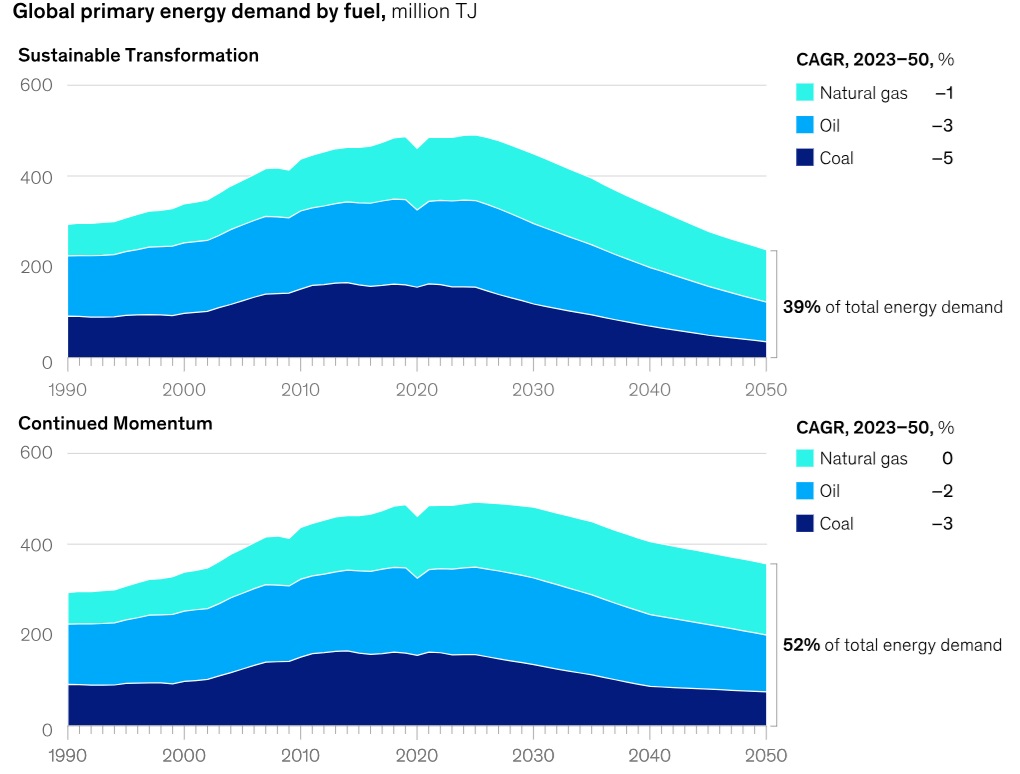

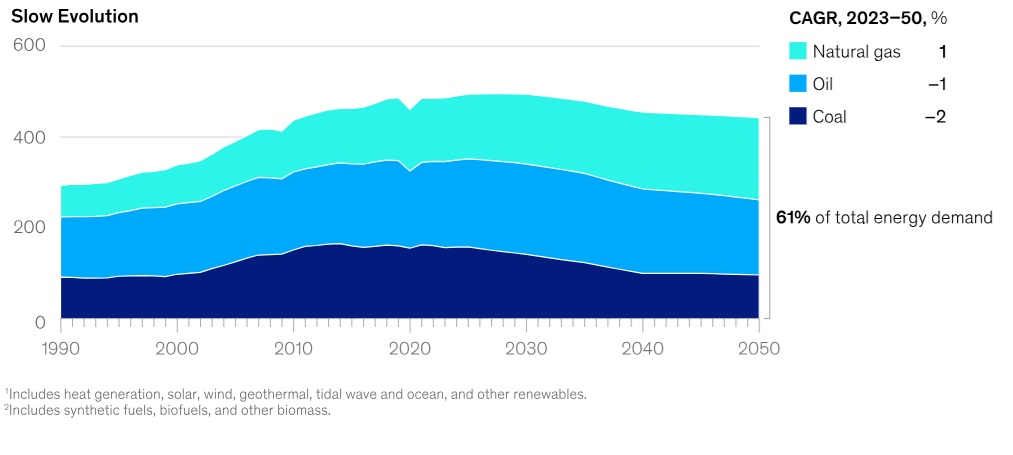

McKinsey proyecta que los combustibles fósiles, incluidos el petróleo, el gas natural y el carbón, seguirán desempeñando un papel, aunque moderado, en el sistema energético mundial hasta 2050, satisfaciendo entre el 40 y el 60 por ciento de la demanda energética mundial en 2050, dependiendo del escenario, en comparación con el 78 por ciento en 2023. El análisis de los datos muestra que se proyecta que la inversión y el flujo de capital hacia los combustibles fósiles continuarán durante al menos los próximos diez años para garantizar que el sistema energético mundial pueda satisfacer la demanda.

Esto significa que la demanda futura de combustibles fósiles en 2030 se caracteriza mejor como una meseta que se extenderá por un decenio en lugar de un pico, con una duración de esta meseta que variará según el escenario. Reducir la duración de esta meseta dependerá de varias palancas, entre ellas la electrificación acelerada de la economía, en particular en el transporte (adopción de vehículos eléctricos) y una implementación más rápida de bombas de calor industriales, una mayor adopción de biocombustibles y combustibles sintéticos en sectores difíciles de reducir, como el transporte pesado y otros segmentos industriales, y una expansión acelerada de las fuentes de energía renovables en el sector eléctrico.

Entre los principales motores del descenso de la demanda de petróleo se encuentran la adopción de vehículos eléctricos, el reciclaje continuado de plásticos y el aumento de la demanda de combustibles sostenibles.

Ampliación de la red

Los analistas de McKinsey consideran que, a medida que avanza la electrificación, será necesario ampliar significativamente la red. La electrificación requiere redes resilientes y especialmente diseñadas que puedan conectar nuevas fuentes de energía renovable y respaldar flujos bidireccionales, lo que requiere la construcción de una cantidad significativa de infraestructura. Lograr esta ampliación necesaria puede ser un desafío en muchas áreas, lo que provocará congestión de la red e impedirá que se conecten nuevos proyectos de fuentes de energía renovable a la red.

El análisis demuestra que el desarrollo de tecnologías energéticas limpias no ha sido lo suficientemente rápido como para satisfacer la creciente demanda mundial de energía. Hasta la fecha, la expansión de las fuentes de energía renovables se ha beneficiado en gran medida de los casos de uso más prometedores o de los «frutos maduros», donde la política y la financiación han sido más abundantes.

En palabras de Diego Hernández Díaz, socio de McKinsey: “Para navegar por esta fase crítica de la transición energética, manteniéndola asequible, fiable y ecológica, necesitamos medidas urgentes y un ritmo de cambio más rápido. Incluso con el aumento de los objetivos mundiales de energía neta cero, las tecnologías necesarias para alcanzarlos no avanzan con la suficiente rapidez. Las soluciones con bajas emisiones de carbono deben ampliarse, pero se enfrentan a una ardua batalla, ya que el aumento de los tipos de interés y los problemas de la cadena de suministro limitan el acceso al capital”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios