Los 10 mayores desarrolladores europeos de proyectos de hidrógeno

Los desarrolladores que priorizan proyectos entregables a corto plazo, aprovechan capacidades existentes y aseguran contratos tempranos de compraventa, están marcando la pauta, según Westwood

Durante los últimos 18 meses, los gobiernos europeos han revisado sus estrategias y objetivos nacionales de hidrógeno. Los desarrolladores de proyectos han seguido el ejemplo ajustando sus carteras y reduciendo inversiones para reflejar mejor las difíciles realidades del mercado de hidrógeno actual.

A pesar de estas presiones, algunos desarrolladores están logrando avances tangibles. No necesariamente son las carteras más ambiciosas o los proyectos más grandes aprobados los que definen el liderazgo en el mercado europeo del hidrógeno. En cambio, los desarrolladores que priorizan proyectos entregables a corto plazo, aprovechan capacidades existentes y aseguran contratos tempranos de compraventa (offtake), están marcando la pauta, dice el último informe de Westwood .

Si se observa solo la capacidad de proyectos aprobados, en muchos casos el progreso se limita a un único proyecto bien respaldado, mientras que el resto de la cartera permanece sin desarrollar.

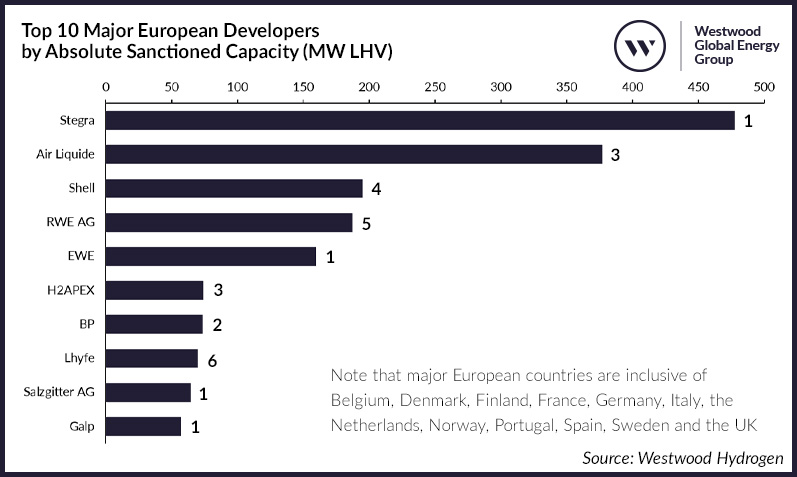

Diez principales desarrolladores europeos por capacidad aprobada absoluta (MW LHV). Fuente: Westwood Hydrogen. Nota: Los valores al final de las barras indican el número de proyectos. Los países europeos principales incluyen Bélgica, Dinamarca, Finlandia, Francia, Alemania, Italia, Países Bajos, Noruega, Portugal, España, Suecia y el Reino Unido.

De hecho, el 71% de los desarrolladores con capacidad aprobada solo tienen un proyecto aprobado, respaldado por un nivel sustancial (y quizás irrepetible) de financiación. Este es el caso deStegra, cuyo proyecto Boden Steel Plant en Suecia lidera entre los desarrolladores, beneficiándose de 6.500 millones de euros en financiación pública y de la UE. Esto representa una excepción, no la norma.

Posicionamiento para el éxito

Para comprender mejor qué desarrolladores están progresando genuinamente, Westwood analizó la madurez y ambición de los proyectos usando su base de datos de Hidrógeno y la función Project Certainty. Al evaluar la combinación de capacidad aprobada y “probable” dentro del total de la cartera de cada desarrollador, se identificaron distintos enfoques estratégicos y se destacaron aquellos con mejores perspectivas de éxito en la próxima década.

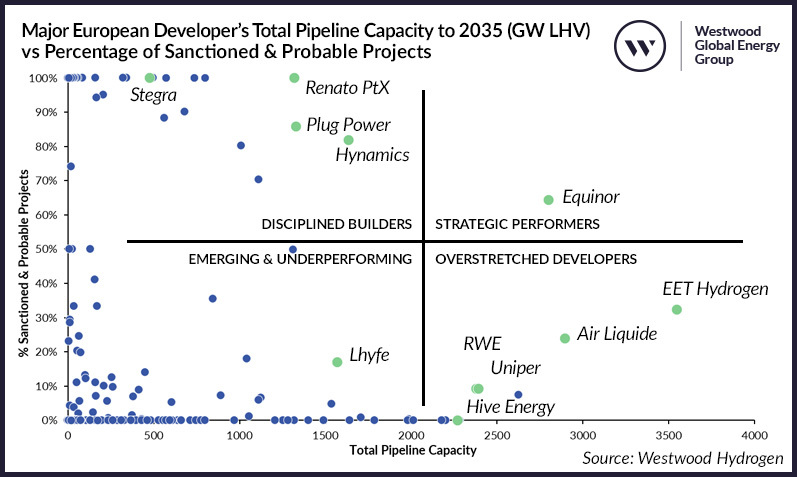

Capacidad total de la cartera de los principales desarrolladores europeos hasta 2035 (GW LHV) frente al porcentaje de proyectos aprobados y probables. Fuente: Westwood Hydrogen. Nota: Se considera “probable” a aquellos proyectos que han avanzado lo suficiente y tienen una alta probabilidad de alcanzar la Decisión Final de Inversión (FID).

Desempeño Estratégico: Strategic Performers

Equinor es el único desarrollador en el cuadrante de “Desempeño Estratégico”, con aproximadamente 1,8 GW de capacidad probable dentro de una cartera total cercana a los 3 GW. Esto lo diferencia del resto en términos de ambición y capacidad de entrega. Esto se debe a su estrategia única centrada en el hidrógeno con captura y almacenamiento de carbono (CCS). En lugar de dispersar recursos en una cartera amplia, Equinor ha enfocado sus esfuerzos en tres grandes proyectos con CCS, aprovechando su experiencia en captura de carbono y petróleo/gas. Esta estrategia les permite emprender proyectos más complejos y de gran escala, típicos del hidrógeno con CCS, manteniendo una ruta clara hacia la entrega.

Este enfoque demuestra cómo el desarrollo focalizado y de alto impacto puede hacer avanzar al sector, incluso en medio de la incertidumbre del mercado, y posiblemente valida su decisión de reducir ambiciones iniciales para enfocarse en oportunidades más viables comercialmente.

Constructores disciplinados Disciplined Builders

En el cuadrante de “Constructores Disciplinados” se encuentran los desarrolladores que priorizan la entrega de proyectos a corto plazo y a menor escala. Este enfoque más realista apunta a mercados listos para descarbonizarse de forma inmediata, como los sectores químico y del acero. Tres desarrolladores destacan: Renato PtX, Hynamics y Plug Power.

Renato PtX posee una cartera completamente “probable” de 1,3 GW (LHV) gracias al Proyecto Catalina, respaldado por financiación de la UE y con contrato de offtake firmado con Fertiberia.

Hynamics tiene proyectos avanzados como HyScale100 en Alemania y el Proyecto de Amoniaco Verde Borealis-Hynamics en Francia, ambos dirigidos al sector químico y con offtake industrial asegurado.

Los desarrolladores de este cuadrante están enfocándose en capacidades alcanzables y demostrando su capacidad de ejecución. Esto genera confianza, no solo en su habilidad para producir hidrógeno, sino también en el potencial de crecimiento del sector, lo que a su vez respalda la financiación y viabilidad de los proyectos.

Dentro del cuadrante de desarrolladores sobreextendidos, emergen dos enfoques estratégicos:

1. Enfoque en megaproyectos

Algunos desarrolladores apuestan por proyectos emblemáticos de escala masiva, a menudo como únicos desarrolladores o dentro de grandes consorcios. Ejemplos:

· EET Hydrogen con un proyecto de 3,5 GW

· Hive Energy con 2,2 GW

· NortH2, con la mayor capacidad de cartera (más de 9 GW)

Estos proyectos enfrentan desafíos similares: plazos prolongados, fechas de entrada en operación retrasadas y la necesidad de un mercado más maduro para asegurar contratos de offtake.

2. Diversificación de cartera

Otros desarrolladores como Uniper, RWE y Air Liquide adoptan un enfoque diversificado, con carteras de 10+ proyectos en varios países clave como Reino Unido y Alemania. Aunque estos proyectos son generalmente de menor tamaño, han mostrado mejor progreso en etapas iniciales. De los 43 proyectos de este grupo, solo seis incluyen CCS, provenientes de Uniper y Air Liquide.

Para proyectos electrolíticos, aunque la escala sigue siendo un objetivo a largo plazo, actualmente se prefiere la diversidad y el desarrollo de proyectos más pequeños y viables comercialmente.

Emergentes y de Bajo Rendimiento: Emerging and Underperforming

Algunos desarrolladores han reducido significativamente sus ambiciones en el hidrógeno.

En el segundo trimestre, Statkraft retrasó su meta de electrolizadores de 2 GW hasta 2035 y detuvo nuevas inversiones en hidrógeno.

BP ha reorientado su estrategia: pasó de planear una reducción del 40% en su producción de petróleo y gas para 2030 con inversiones anuales de $0,5 mil millones en hidrógeno, a cancelar 18 proyectos en etapa temprana. Su enfoque actual está en asegurar 5–10 decisiones de inversión (FID) antes de 2030, con prioridad en centros de hidrógeno con CCS como H2Teesside en el Reino Unido.

Estas decisiones reflejan una tendencia general en Europa: la ambición da paso a la ejecución enfocada de proyectos entregables.

Por otro lado, Lhyfe es el desarrollador más activo en la base de datos de Westwood, con 23 proyectos en distintas etapas. No exactamente “de bajo rendimiento”. Seis han sido aprobados y uno de gran escala está considerado “probable”. Su estrategia es escalar de forma progresiva: comenzar con proyectos pequeños de 5–10 MW para luego avanzar a otros mayores como el proyecto Torpshammar (300 MW) en Suecia. Esto les permite reducir riesgos en proyectos grandes, demostrando capacidades a menor escala. Sin embargo, los proyectos aprobados son más pequeños y están opacados por los grandes que aún no tienen socios tecnológicos ni contratos de offtake, lo que penaliza su posición en este análisis.

Un enfoque disciplinado define a los líderes actuales

Una conclusión clara del análisis es que el verdadero reto no es construir una cartera ambiciosa. Los desarrolladores con carteras grandes a menudo están sobreextendidos geográficamente o atrapados en la complejidad de los megaproyectos, difíciles de ejecutar en el mercado actual.

Equinor destaca por su enfoque estratégico en un grupo concreto de proyectos.

En cambio, el enfoque del “Constructor Disciplinado” demuestra que sí es posible entregar un proyecto bajo las condiciones actuales del mercado. Estos desarrolladores, según Westwood, e enfocan en una escala manejable para mantener estabilidad comercial, se enfocan en una escala manejable para mantener estabilidad comercial, alinean las vías de producción con sus capacidades internas y aseguran contratos industriales de offtake desde el principio.

Aunque la ambición estratégica a gran escala será esencial a largo plazo, las dinámicas actuales favorecen soluciones más pequeñas y con menor riesgo. La ejecución temprana de una cartera enfocada y robusta es lo que hoy define el éxito, antes de que los desarrolladores puedan pensar en escalar, concluye el informe de Westwood.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios