Impulsado por el aumento de la demanda de electrificación, especialmente en torno a la expansión de los centros de datos, el mercado de turbinas de gas enfrenta un importante desequilibrio que hará que los precios aumenten hasta 2027, según un nuevo informe de Wood Mackenzie.

Según el informe, “El mercado de turbinas de gas en EEUU: navegando la escasez de fabricación y el crecimiento de la demanda”, los pedidos globales se situaban en 110 gigavatios (GW) a finales de 2025, pero la capacidad de fabricación global solo puede cubrir entre 60 y 70 GW.

Esto ha llevado los precios a nuevos máximos, con previsión de que el mercado alcance los 600 USD/kW a finales de 2027, lo que supone un incremento del 195% desde 2019.

“Las turbinas de gas representan entre el 20% y el 30% de los costes de los proyectos de ciclo combinado, y aún más en los de ciclo simple, lo que las convierte con diferencia en el principal factor de coste de las plantas de gas”, afirmó Aurora Tenorio, analista sénior de cadena de suministro en Wood Mackenzie. “Esta restricción de la oferta, agravada por plazos de entrega de seis años y carteras de pedidos completas hasta 2027, ha cambiado fundamentalmente el mercado, pasando de decisiones basadas en la economía del combustible a decisiones centradas en la estrategia de adquisición para determinar la viabilidad de los proyectos.”

Se espera que los pedidos de turbinas alcancen su punto máximo en 2026, ya que los desarrolladores intentan asegurar equipos para añadir 63 GW de capacidad de gas entre 2026 y 2030.

Los centros de datos impulsan un cambio de demanda sin precedentes

La expansión de los centros de datos se ha convertido en la fuerza dominante que está transformando el mercado de turbinas de gas, representando un cambio fundamental en la composición de los clientes, ya que las cargas de trabajo de IA impulsan las necesidades energéticas a niveles sin precedentes. Wood Mackenzie prevé que el consumo eléctrico de los centros de datos aumente un 96% entre 2026 y 2031, con la expansión de la IA y la nube convirtiéndose en la fuente de carga nueva de más rápido crecimiento en la red eléctrica de EEUU.

Este aumento de la demanda se ejemplifica con grandes proyectos como el Portsmouth Powered Land Project de SB Energy, una instalación de gas natural de 9,2 GW valorada en 33.000 millones de dólares, presentada en febrero de 2026. Solo este proyecto podría requerir entre 24 y 30 turbinas de gas de gran tamaño para su desarrollo inicial, lo que subraya la magnitud de la capacidad necesaria para satisfacer la creciente demanda eléctrica de Estados Unidos.

Los fabricantes compiten por ampliar la capacidad en medio de cuellos de botella persistentes

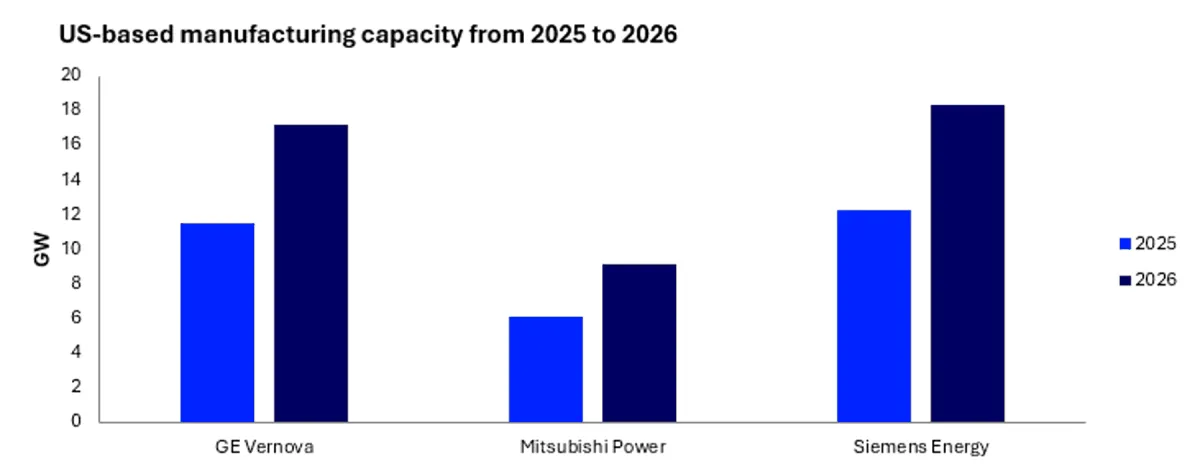

Los fabricantes de equipos originales están invirtiendo fuertemente para abordar las limitaciones de suministro, pero enfrentan importantes desafíos. GE Vernova está invirtiendo más de 160 millones de dólares para aumentar la producción de aproximadamente 50 turbinas de gran tamaño al año hasta 70–80 unidades a finales de 2026. Siemens Energy ha pasado a operar instalaciones clave las 24 horas del día, los 7 días de la semana, y ha anunciado un programa de inversión de 1.000 millones de dólares en EEUU., mientras que Mitsubishi Heavy Industries planea duplicar su capacidad de fabricación hasta 2028.

“A pesar del fuerte aumento de la demanda, el mercado también se ve limitado por la escasez de mano de obra especializada, los cuellos de botella en componentes en la fabricación de secciones calientes y las presiones de costes relacionadas con el comercio que seguirán limitando las mejoras en la producción”, señaló Tenorio. “Todo esto ha agravado el problema y afectará a las inversiones en el sector eléctrico de EE. UU. durante la próxima década.”

La fabricación de componentes de la sección caliente —especialmente la producción de álabes monocristalinos— sigue siendo el principal cuello de botella de la industria, ya que estos procesos de alta precisión solo pueden realizarse a gran escala por un reducido número de proveedores globales.

Carlos

07/04/2026