Después de alcanzar un máximo por encima de 4,20 $/mmbtu el 30 de enero, los futuros de Henry Hub para el contrato del verano de 2026 han caído casi un dólar hasta situarse alrededor de 3,25 $/mmbtu. En su informe de perspectivas a corto plazo de febrero, Wood Mackenzie también revisó a la baja sus expectativas de precios, reflejando el cambio hacia un clima generalizado y persistentemente templado tras la tormenta invernal Fern.

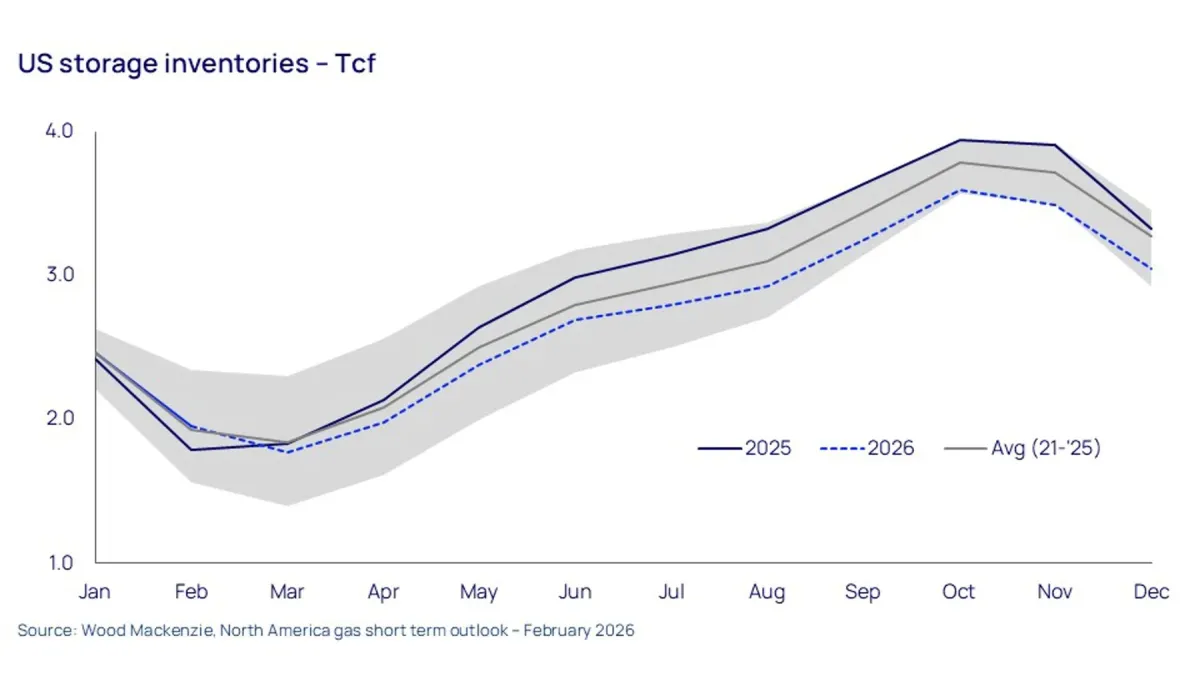

Las expectativas de almacenamiento han cambiado en consecuencia. Las proyecciones para la temporada de inyección de 2026 ahora apuntan a un ritmo de recarga más lento, con inventarios a finales de octubre previstos en 3,59 Tcf, aproximadamente un 5 % por debajo del promedio de los últimos cinco años.

Recarga más lenta y balance más ajustado al final de la temporada

El gráfico anterior de inventarios de almacenamiento de gas en EEUU (Tcf) muestra una trayectoria más restringida durante la temporada de inyección. En comparación con expectativas anteriores, se prevé que las inyecciones queden rezagadas, ya que una demanda subyacente más fuerte absorbe el suministro adicional.

Aunque 3,59 Tcf no es un nivel críticamente bajo, sí reduce de forma significativa el margen respecto a las normas históricas, disminuyendo la flexibilidad de cara al invierno y aumentando la sensibilidad ante variaciones de demanda impulsadas por el clima.

La demanda eléctrica se fortalece por el cambio de carbón a gas

Las menores expectativas de precios para el verano de 2026 aumentan el incentivo económico para sustituir carbón por gas en el sector eléctrico. Se proyecta que el consumo de gas para generación eléctrica aumente 1,2 bcfd respecto al verano pasado, lo que supone una revisión al alza de aproximadamente 0,7 bcfd frente a las previsiones de enero.

Esta mayor demanda doméstica compensa un aumento más lento en las exportaciones de GNL desde Corpus Christi LNG Train 3 y Golden Pass LNG

Aunque el GNL sigue siendo un motor estructural de crecimiento, los ajustes en el calendario trasladan más carga del ajuste del mercado al sector eléctrico en 2026.

El aumento de la oferta no logra compensar la demanda

Las expectativas de producción se han revisado ligeramente al alza, especialmente en:

La cuenca Pérmica, donde mayores ratios gas-petróleo —que reflejan recalibraciones anuales de la Administración de Información Energética de EE. UU. (EIA)— están impulsando la producción de gas asociado.

El shale de Haynesville, donde la actividad de perforación ha superado las previsiones anteriores.

Aun así, el crecimiento de la demanda supera estas mejoras en la oferta. El resultado neto, según los analistas de Woodmac, es una trayectoria de almacenamiento más ajustada y un margen más reducido al entrar en el próximo invierno.

El riesgo invernal aumenta bajo un verano más barato

Si los precios permanecen deprimidos durante el verano, como sugiere la actual curva forward, el creciente déficit de almacenamiento podría amplificar el riesgo de subidas de precios de cara al invierno 2026-27. Un nivel de inventarios más bajo al final de la temporada dejaría al mercado más expuesto a un clima más frío de lo normal o a interrupciones inesperadas del suministro.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios