Cien días después del estallido de la guerra en Irán, las implicaciones para la seguridad energética de Europa son cada vez más evidentes. Europa está atravesando su segunda crisis energética en menos de cinco años, pero las respuestas anunciadas hasta ahora resultan contradictorias entre sí. La respuesta a la primera crisis, desencadenada por la invasión a gran escala de Ucrania en febrero de 2022, fue sustituir el gas ruso por gas natural licuado (GNL) importado. Sin embargo, la crisis actual demuestra que la dependencia del GNL se ha convertido en una vulnerabilidad por sí misma, segúnIEEFA.

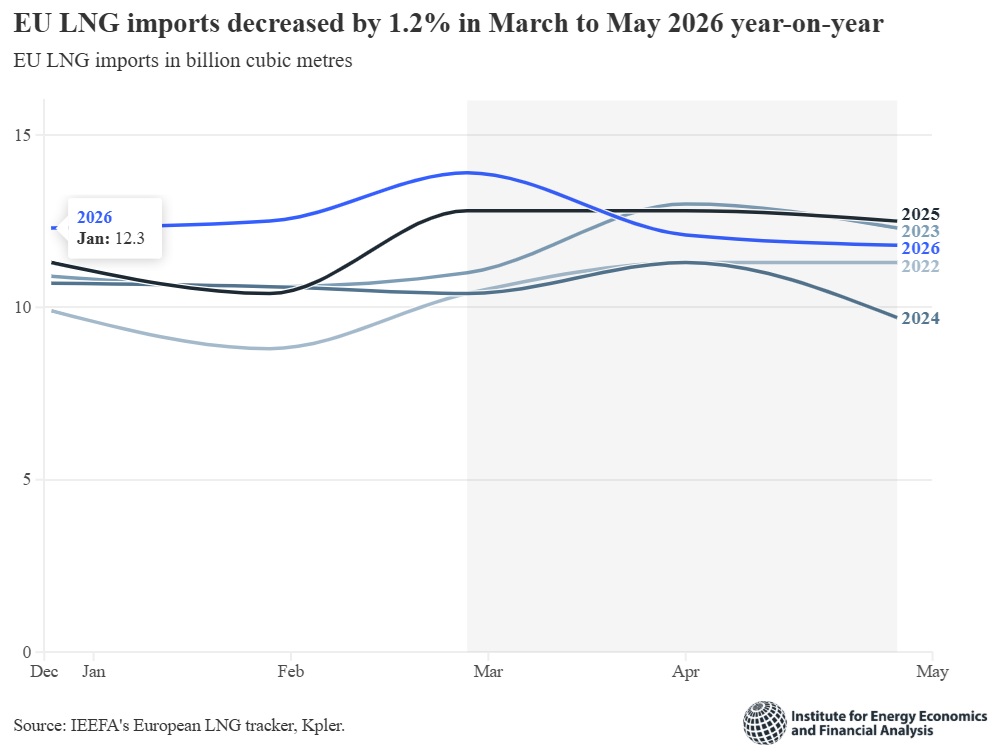

Como resultado, es posible que la Unión Europea haya comprendido que su decisión de 2022 de aumentar las importaciones de GNL ya no es sostenible. Las importaciones han disminuido un 1,2 % desde marzo de 2026 y continúan reduciéndose, aunque las respuestas han variado entre los Estados miembros de la UE.

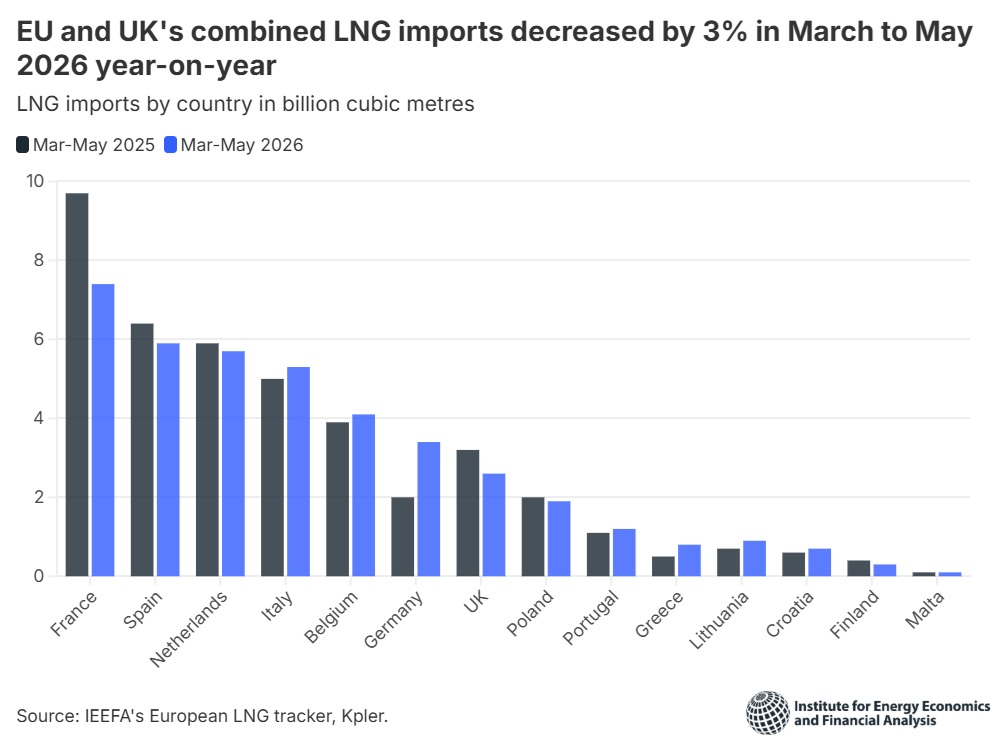

El Reino Unido ha intensificado sus esfuerzos para reducir las importaciones de GNL, que cayeron un 20 % interanual entre marzo y mayo de 2026. En conjunto, la UE y el Reino Unido han reducido sus importaciones de GNL en un 3 % desde marzo.

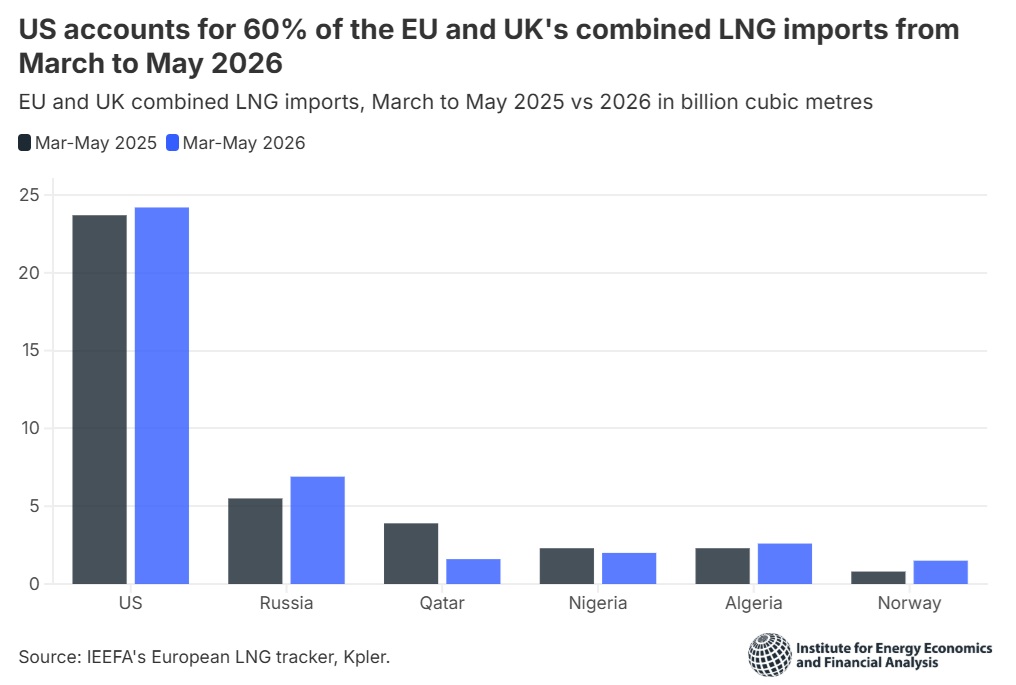

La dependencia del GNL de Estados Unidos y Rusia continúa

Las importaciones europeas de GNL procedente de Catar disminuyeron en 2026 debido al cierre efectivo del estrecho de Ormuz. Como consecuencia, Europa se ha vuelto aún más dependiente de sus dos principales proveedores de GNL: Estados Unidos y Rusia.

Entre marzo y mayo de 2026, las importaciones de GNL de la UE aumentaron en términos interanuales desde todos los demás grandes proveedores: un 5 % desde Estados Unidos, un 11 % desde Argelia, un 25 % desde Rusia y un 84 % desde Noruega. Estados Unidos representó el 60 % de las importaciones de GNL de la UE durante este período, frente al 56 % registrado en el mismo periodo del año anterior.

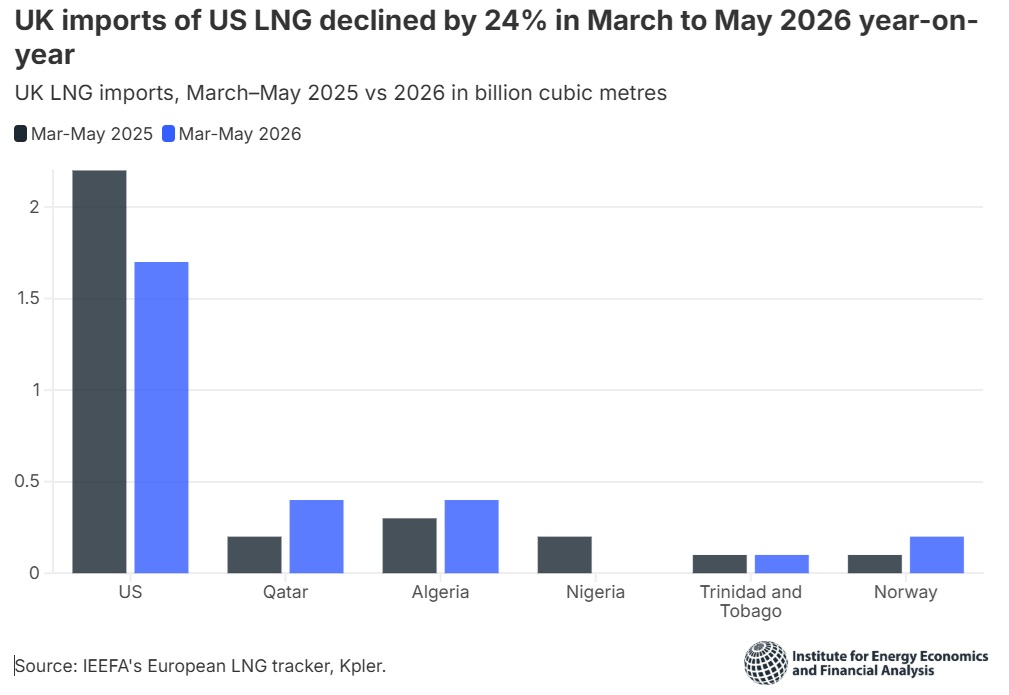

El Reino Unido, por el contrario, ha reducido su dependencia de Estados Unidos. El GNL estadounidense representó el 63 % de las importaciones de GNL del país entre marzo y mayo de 2026, frente al 67 % registrado durante el mismo período del año anterior.

Mientras algunos países respondieron a la crisis limitando sus importaciones de GNL, otros aumentaron su exposición incrementándolas. Las importaciones de GNL de Alemania se dispararon un 72% interanual entre marzo y mayo de 2026, el mayor aumento entre todos los países de la UE. Por su parte, Francia redujo sus importaciones de GNL en un 23%.

Invertir en alternativas al gas para reducir la exposición a los mercados energéticos globales volátiles

Estos cien días de disrupción han puesto de relieve tanto la resiliencia como las vulnerabilidades del sistema energético europeo. Aunque la región ha logrado evitar en gran medida graves problemas de suministro, la pérdida del GNL catarí ha incrementado la dependencia de un número más reducido de proveedores. El consiguiente desplazamiento hacia el GNL estadounidense y ruso demuestra que la diversificación de proveedores, por sí sola, no garantiza la seguridad energética.

La resiliencia a largo plazo dependerá de reducir la demanda de gas y acelerar la inversión en alternativas al gas que estén menos expuestas a las perturbaciones de los mercados globales.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios