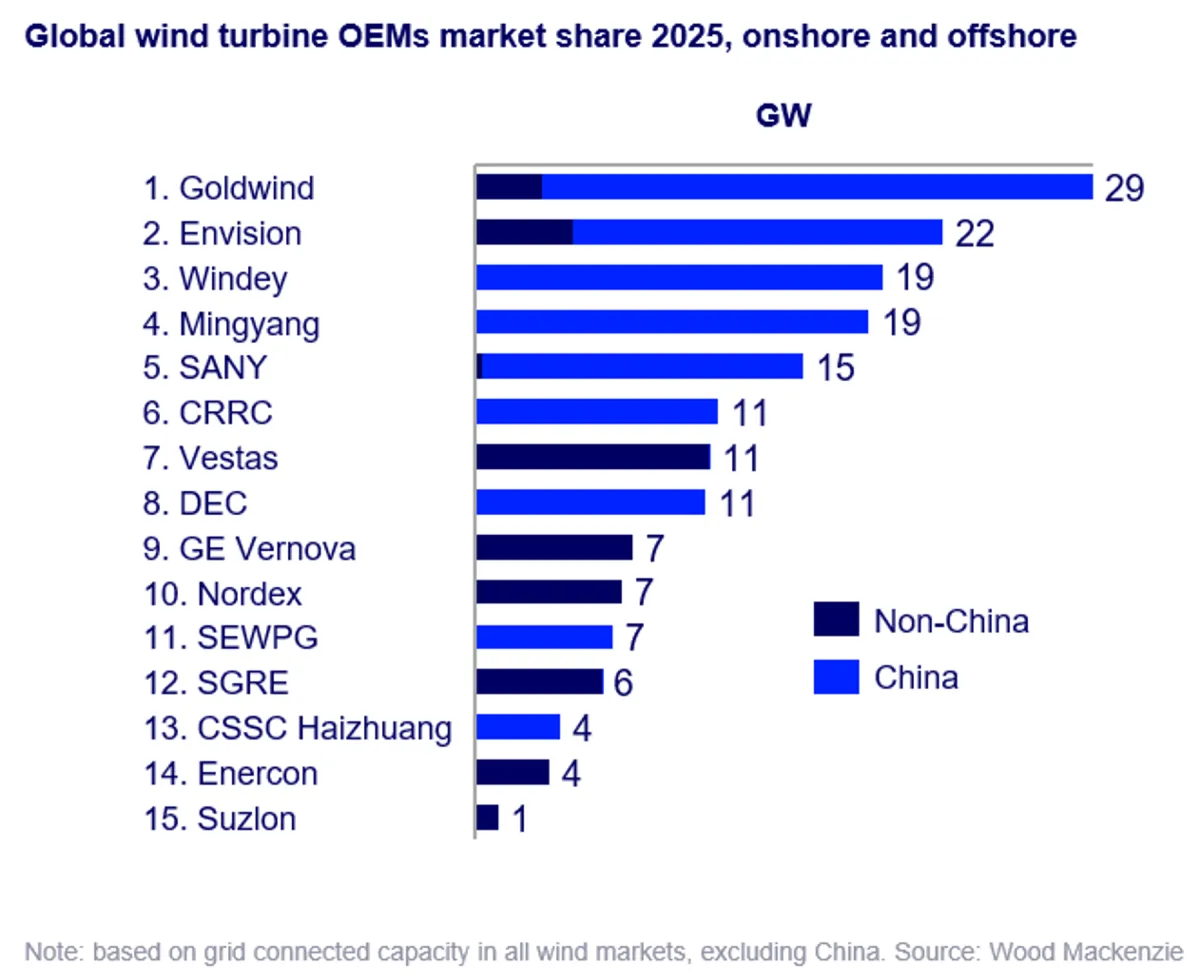

Los fabricantes chinos de turbinas eólicas arrasaron el mercado mundial en 2025 con una participación del 78%

China se convierte en el primer país en superar los 100 GW en un solo año, en el que las nuevas instalaciones mundiales aumentaron un 45% hasta los 176 GW

El último análisis de Wood Mackenzie, “Cuota de mercado histórica global de fabricantes de turbinas eólicas 2025”, revela que la industria eólica mundial añadió 176 GW de nueva capacidad en 2025. Esto representa un aumento del 45% respecto al año anterior y marca el mayor crecimiento anual registrado. China concentró la mayoría de las nuevas instalaciones. El país se convirtió en el primer mercado en superar los 100 GW de instalaciones eólicas en un solo año, impulsado por objetivos provinciales sólidos y la transición hacia precios basados en el mercado.

“Fuera de China, las instalaciones crecieron un 22%, apoyadas por una fuerte actividad en Asia-Pacífico, Europa, Norteamérica y regiones emergentes de África y Asia Central”, afirmó Endri Lico, analista principal de Wood Mackenzie. “América Latina fue la única región que se contrajo. El despliegue eólico se expandió globalmente, con más de 60 países conectando nueva capacidad en 2025, un aumento del 13% respecto al año anterior. China, Estados Unidos, India y Alemania se mantuvieron como los mayores contribuyentes individuales por volumen”.

Los fabricantes chinos dominan el ranking mundial

Los fabricantes chinos de turbinas tuvieron un año destacado en 2025, ocupando las seis primeras posiciones del ranking global. Nueve OEM chinos lograron entregas récord. Las instalaciones en el extranjero por parte de OEM chinos alcanzaron los 8,5 GW en 22 mercados, más del triple que en 2024. El crecimiento se concentró en mercados emergentes, donde los precios competitivos y los ciclos de entrega más rápidos ayudaron a los proveedores chinos a ampliar su presencia.

Goldwind y Envision lideraron el grupo. Por primera vez, dos fabricantes de turbinas superaron los 20 GW de instalaciones. Su impulso refleja un modelo estratégico basado en escala, precios competitivos y despliegue rápido. La fuerte expansión doméstica de China y su creciente presencia en mercados emergentes respaldan este enfoque.

Este enfoque contrasta claramente con el de los fabricantes occidentales, que redujeron deliberadamente su foco a mercados clave con mayores márgenes. Los OEM occidentales enfatizan la simplificación de plataformas, la disciplina en precios y la estabilidad operativa. Ambas estrategias demostraron ser efectivas en 2025.

Los OEM occidentales mantienen el dominio fuera de China

A pesar de la reducción de su cuota global, los OEM occidentales siguieron siendo los principales proveedores en mercados fuera de China. Aseguraron el 75% de las instalaciones fuera del país asiático y suministraron turbinas a casi 50 países diferentes, un récord histórico. Vestas continuó teniendo la mayor presencia internacional, entregando turbinas en casi 40 mercados en 2025. Esto demuestra que múltiples enfoques estratégicos pueden tener éxito simultáneamente en el mercado eólico global.

“2025 marcó un año clave, con OEM chinos y occidentales logrando resultados sólidos mediante enfoques estratégicos distintos”, dijo Lico. “Ambos están teniendo éxito con estrategias fundamentalmente diferentes: una basada en escala y expansión, y la otra en selectividad y rentabilidad. Esta divergencia refleja un panorama industrial plural, donde múltiples modelos pueden coexistir eficazmente”.

India se recupera mientras los fabricantes locales ganan impulso

India registró una fuerte recuperación en 2025, ya que las instalaciones domésticas casi se duplicaron. Los actores locales conectaron 2,7 GW. Suzlon regresó al top 15 global, y otros OEM indios alcanzaron posiciones entre los diez primeros fuera de China. Este resurgimiento demuestra la viabilidad continua de los fabricantes regionales en sus mercados domésticos cuando cuentan con políticas favorables y una demanda eléctrica creciente, aunque los OEM chinos seguirán desafiando su posición.

Las estrategias tecnológicas divergen, pero coinciden en la ampliación de plataformas

El desarrollo tecnológico también refleja esta divergencia estratégica. Los fabricantes chinos avanzaron con rotores terrestres de gran tamaño superiores a 200 metros y promovieron el despliegue temprano de turbinas marinas de 16–18 MW. En cambio, los OEM occidentales se centraron en ampliar plataformas probadas, optimizar diámetros de rotor y avanzar en modelos marinos de 15 MW, adaptados a las restricciones regulatorias y de red en sus mercados clave.

Sin embargo, pese a estas diferencias, ambos grupos compartieron un enfoque fundamental: construyeron sus carteras de 2025 ampliando plataformas existentes, no introduciendo nuevas familias de productos. La evolución tecnológica de la industria divergió en ritmo y enfoque, pero permaneció unida en dirección: perfeccionar y adaptar diseños existentes en lugar de adoptar arquitecturas completamente nuevas.

“De cara al futuro, esperamos que esta dinámica continúe, con fabricantes de turbinas desarrollando estrategias diferenciadas adaptadas a sus mercados principales”, añadió Lico. “Para los OEM occidentales, esto implicará cada vez más introducir nuevas variantes de turbinas antes del final de la década, basadas en plataformas existentes para reducir costes. Esta evolución pragmática refleja una industria que madura progresivamente, con mayor enfoque en la eficiencia operativa y la sostenibilidad financiera a largo plazo”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios