La guerra en Irán de 2026 y la interrupción de los flujos de gas natural licuado (GNL) a través del estrecho de Ormuz han incrementado la volatilidad de los precios del gas a nivel global, lo que se ha trasladado directamente a los mercados eléctricos europeos. Incluso sin una interrupción física del suministro, la prima de riesgo incorporada en los mercados de gas puede mover significativamente los precios de la electricidad.

Durante recientes periodos de tensión geopolítica, los aumentos en los precios del gas en el Title Transfer Facility (TTF) —el principal hub europeo de negociación de gas— se han traducido en fuertes subidas de los precios diarios de la electricidad en Italia y Alemania. Esto refleja la frecuencia con la que el gas fija el precio marginal en estos mercados, amplificando la transmisión de los shocks del gas a los precios eléctricos. En contraste, el impacto ha sido mucho más limitado en Francia y en la península ibérica.

Las divergencias de precios no son una distorsión temporal. Reflejan el diseño central de los mercados eléctricos europeos, donde el sistema de precios marginales determina los precios. Este sistema está bien establecido, armonizado en toda la UE y es fundamentalmente eficiente: la generación se despacha en orden de coste marginal creciente, y la última unidad necesaria para cubrir la demanda fija el precio del mercado.

En los últimos meses, este mecanismo ha sido visible en tiempo real. Los precios del gas TTF a un mes han fluctuado entre aproximadamente 20–30 €/MWh y picos superiores a 60–70 €/MWh durante periodos de tensión geopolítica. Esto ha llevado a precios eléctricos diarios superiores a 120–150 €/MWh en mercados como Italia y Alemania, mientras que se han mantenido más cerca de 60–80 €/MWh en Francia durante el mismo periodo.

El gas no domina en volumen, pero sí en precios

El gas representa aproximadamente entre el 18% y el 20% de la generación eléctrica total en la UE, frente a alrededor del 25% antes de la crisis energética de 2022. En términos de producción eléctrica, la dependencia del gas ha disminuido; en la formación de precios, no.

Bajo el sistema de “merit order”, la generación con bajo coste marginal —como la nuclear, la hidroeléctrica, la eólica y la solar— se despacha primero. Las centrales de gas, con mayores costes marginales impulsados por el combustible y el precio del carbono, se sitúan al final y entran en funcionamiento cuando la demanda supera la oferta de generación más barata o cuando se requiere flexibilidad del sistema.

En la mayoría de los mercados de la UE, el gas fija el precio marginal solo durante unas pocas centenas hasta 1.500 horas al año. Sin embargo, estas horas suelen coincidir con periodos de alta demanda o baja producción renovable —y, por tanto, con los precios más altos—. Como resultado, las centrales de gas tienen una influencia desproporcionada en el precio medio anual de la electricidad.

La relación entre los precios del gas y la electricidad varía mucho en Europa

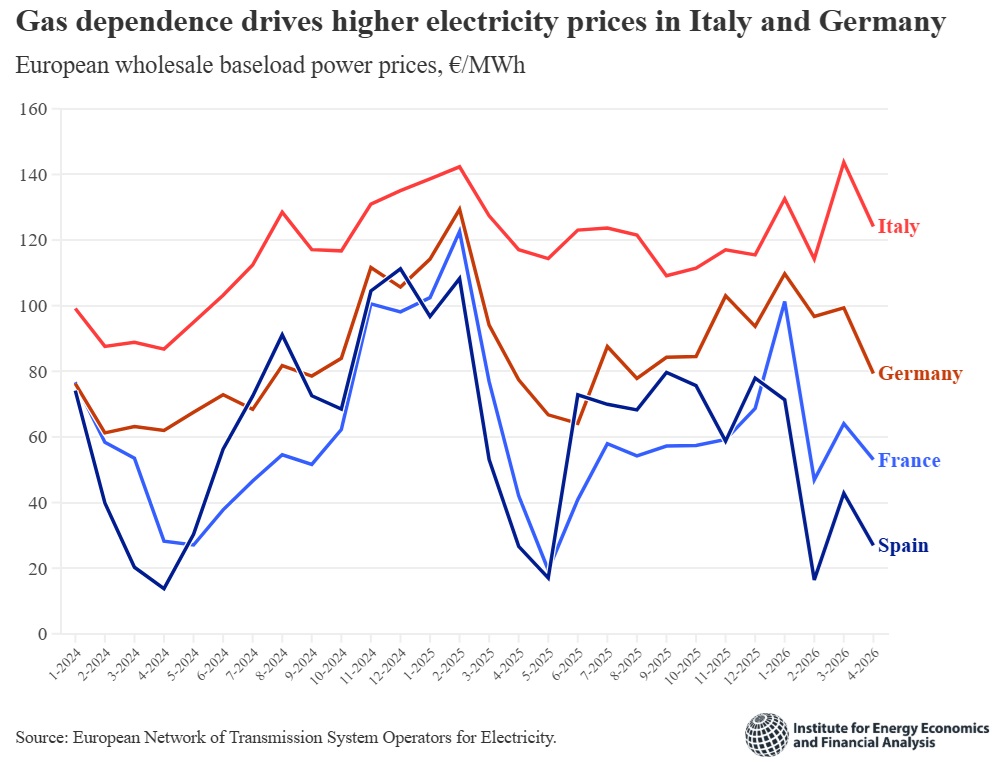

Existe una correlación mucho más fuerte entre los precios del gas y la electricidad en Italia y Alemania que en Francia o en la península ibérica.

En 2024, los precios mayoristas de la electricidad en Francia y España se situaron generalmente entre 55 y 70 €/MWh. En Alemania y los Países Bajos, fueron más altos y volátiles, típicamente entre 75 y 95 €/MWh. En Italia, alcanzaron de forma constante entre 90 y 110 €/MWh.

Estas diferencias surgen a pesar de la fuerte interconexión física entre los mercados. Se deben principalmente a diferencias en el mix de generación y, más importante aún, a la frecuencia con la que el gas fija el precio marginal.

El gas fija el precio con relativa poca frecuencia en Francia, donde la energía nuclear domina el mix. España y Portugal, donde las renovables ya representan más de la mitad de la generación anual, también limitan el papel del gas a periodos más cortos.

Por el contrario, el gas sigue siendo central en Italia, donde representa cerca de la mitad de la generación y fija el precio marginal durante una proporción mucho mayor de horas. En Alemania, a pesar de la gran capacidad renovable, el gas y el carbón desempeñan un papel de equilibrio, especialmente en periodos de baja producción eólica y solar.

El problema no es el diseño del mercado, sino la dependencia estructural del gas

La UE ha reducido significativamente su dependencia del gas por gasoducto ruso. Rusia representó alrededor del 12% de las importaciones de gas de la UE en 2025, frente al 45% en 2021. Esto ha sido sustituido en gran medida por GNL, que ahora representa aproximadamente el 48% de las importaciones de gas de la UE.

Diversificar los proveedores de gas no ha reducido la exposición a la volatilidad de los precios. Los precios europeos del gas están ahora más vinculados a los mercados globales de GNL, que se ven influidos por la demanda en Asia, los riesgos de suministro en Oriente Medio y las limitaciones de infraestructura global.

Aumentar la capacidad renovable por sí solo no resolverá el problema. La congestión de la red ya está limitando la producción renovable en varios mercados.IEEFA estima que Italia recorta entre 2 y 4 teravatios hora de energía renovable al año. En Alemania, los costes de redispatch y recorte han superado los 3.000 millones de euros anuales en los últimos años, alcanzando más de 4.000 millones en 2022, según la Agencia Federal de Redes del país. Ambos países siguen dependiendo del gas para cubrir picos de demanda, equilibrar el sistema y, en algunos casos, para generación intermedia.

Esto no es un fallo del diseño del mercado, sino consecuencia de la dependencia estructural del gas para la generación eléctrica. El sistema de merit order funciona como está previsto y sigue siendo la forma más eficiente de despachar la generación y señalar escasez de energía. Está bien comprendido y armonizado en toda Europa. Rediseñarlo no solucionaría el problema subyacente.

Aunque las centrales de gas fijan el precio marginal solo durante una parte limitada del año, su influencia hace que las variaciones del mercado del gas sigan determinando el precio medio anual de la electricidad. Este matiz a menudo se representa de forma incorrecta, incluso en el debate político.

Reducir esta dependencia requiere más renovables y abordar las limitaciones del sistema mediante la expansión de la red, una mayor flexibilidad (gestión de la demanda, almacenamiento en baterías y bombeo hidroeléctrico) y un menor papel del gas tanto en periodos punta como valle.

Hasta que eso ocurra, los precios de la electricidad en Europa seguirán estructuralmente ligados al gas, incorporando la exposición al riesgo geopolítico y a los shocks de precios en el núcleo del sistema energético de la UE.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios