La demanda de carbón en Asia aumentará en 100 millones de toneladas a raíz del conflicto en Oriente Medio

El factor impulsor no es un cambio de política energética, sino una brecha de suministro, con un déficit estimado de 35 Mt de gas natural licuado (GNL) este año, según Rystad Energy

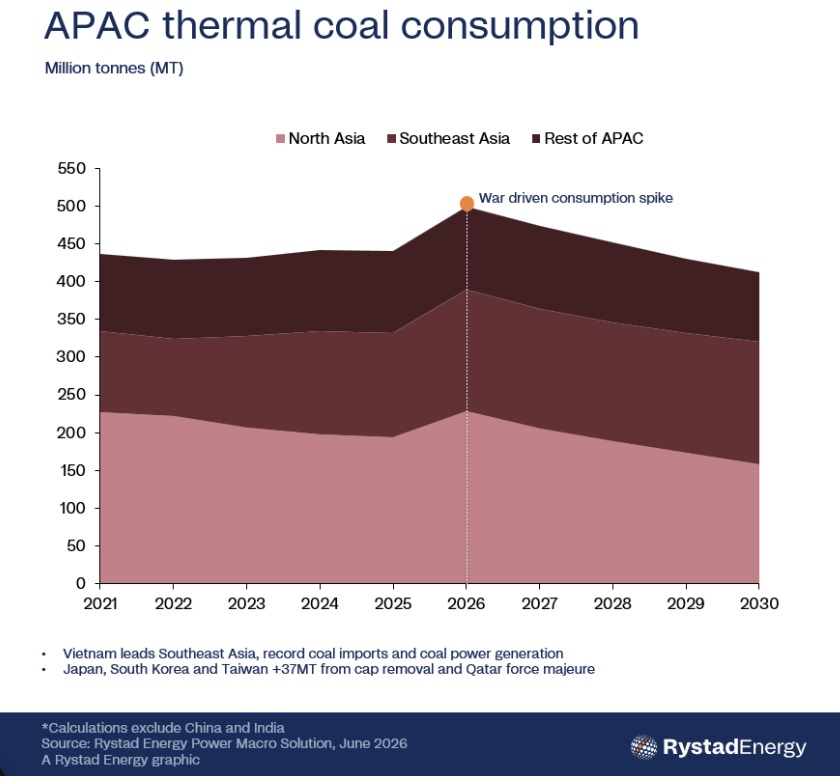

El conflicto en Oriente Medio ha asestado un duro golpe a la infraestructura energética del Golfo, causando daños por miles de millones de dólares y situando la seguridad energética en lo más alto de la agenda mundial. La investigación de Rystad Energymuestra que las consecuencias están impulsando un importante aumento a corto plazo de la demanda de carbón térmico en Asia-Pacífico (APAC), con un consumo acumulado adicional proyectado de 150 millones de toneladas (Mt) hasta 2030, de las cuales aproximadamente la mitad se espera que se produzcan solo en 2026.

El factor impulsor no es un cambio de política energética, sino una brecha de suministro, con un déficit estimado de 35 Mt de gas natural licuado (GNL) este año. Esto está obligando a las empresas eléctricas dependientes del gas a utilizar con mayor intensidad su capacidad existente de generación a carbón, respaldadas por la eliminación de ciertos límites regulatorios en el noreste de Asia.

La instalación de Ras Laffan, en Qatar, dañada durante el conflicto, ha provocado una situación de fuerza mayor y ha retirado cerca de 10,2 millones de toneladas anuales de suministro de GNL destinado a Asia. Se espera que el cierre parcial continúe hasta finales del verano. Esto ha endurecido las condiciones del mercado regional de gas y ha llevado los precios spot del GNL en Asia a niveles cercanos a máximos de tres años, desincentivando parte de la demanda y dejando un déficit estimado de suministro de 35 Mt anuales en 2026 que la región no puede reemplazar fácilmente. Esta escasez está siendo absorbida cada vez más mediante una mayor utilización del carbón, con aproximadamente 90 teravatios-hora (TWh) trasladándose directamente a la generación eléctrica mediante centrales térmicas de carbón.

Previsiones de consumo adicional de carbón en 2026

Rystad Energy espera que el consumo adicional de carbón en Asia aumente en cerca de 70 millones de toneladas en 2026 bajo un escenario de mercado de gas persistentemente ajustado. Este incremento no estaría impulsado por la construcción masiva de nuevas centrales, sino por una mayor utilización de las plantas de carbón ya existentes. La generación eléctrica a partir de carbón en el noreste y sudeste asiático ha aumentado significativamente a medida que disminuye la producción con gas y se incrementan los envíos marítimos internacionales de carbón hacia la región.

La generación con carbón en Japón creció un 11 % mientras que la producción con gas cayó un 13 %. Además, las importaciones de carbón de Corea del Sur y Japón registran incrementos superiores al 50 % y al 20 %, respectivamente, respecto al mismo periodo del año anterior. En las economías afectadas, este giro responde más a una necesidad que a una elección, ya que la cadena de suministro del carbón no se ha visto afectada por el conflicto.

“Lo que estamos viendo no es un regreso del carbón, sino una comprobación de la realidad para la transición energética de Asia-Pacífico. La volatilidad de los precios del GNL ha trasladado costes sin revertir el avance hacia energías más limpias. Los precios del carbón térmico han reaccionado a esta tensión mediante compras cautelosas, acumulación de inventarios y una prima de riesgo geopolítico, más que por un cambio estructural. El carbón interviene cuando los precios del gas se disparan, el suministro se restringe o algunas plantas cerradas temporalmente vuelven a operar”, dice Tonmit Talukdar, analista de investigación sobre carbón de Rystad Energy.

“La respuesta actual sigue siendo más moderada que durante la crisis entre Rusia y Ucrania en 2022, cuando las interrupciones del suministro de gas ruso provocaron un fuerte aumento de la demanda mundial de carbón. En aquel momento, las incorporaciones de energías renovables eran limitadas y las reservas de carbón térmico en los principales mercados asiáticos eran significativamente menores. En contraste, los elevados inventarios de carbón y la disponibilidad récord de fuentes alternativas de energía en India, China y otros países asiáticos han evitado que el mercado se vea sometido a una presión estructural similar esta vez. Hasta que el almacenamiento energético, la flexibilidad de las redes y la capacidad firme de bajas emisiones crezcan lo suficiente para cubrir la demanda máxima y los periodos de baja producción eólica o hidroeléctrica, el carbón seguirá desempeñando el papel de recurso de respaldo del sistema”, añade.

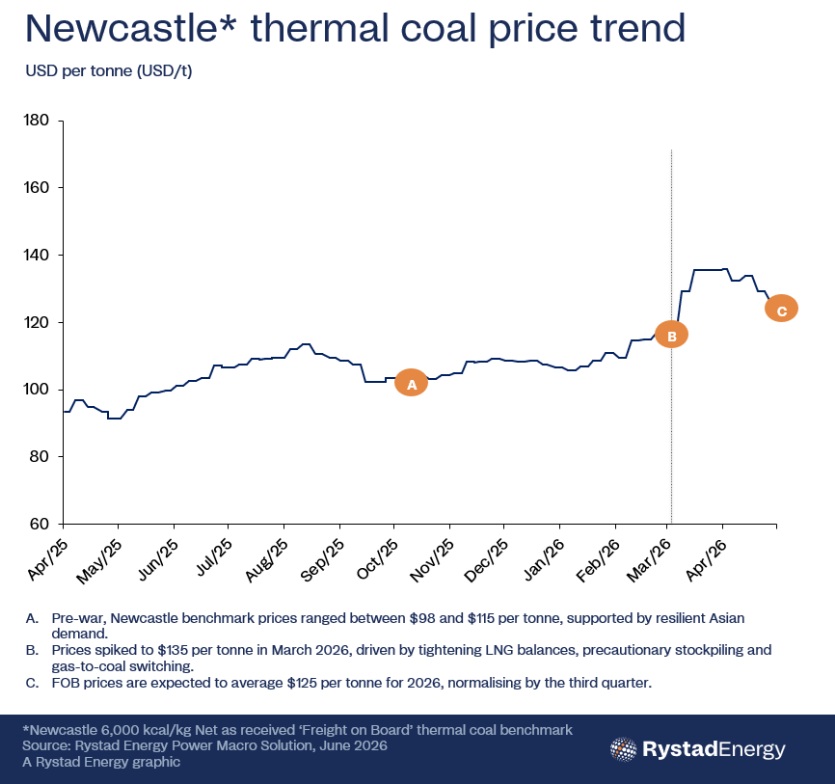

Newcastle, una referencia mundial para el carbón térmico

El carbón Newcastle de 6.000 kcal, referencia mundial para el carbón térmico transportado por vía marítima, refleja las condiciones marginales de fijación de precios en una región donde los cambios en la disponibilidad de gas, la producción nuclear y la dependencia de las importaciones son especialmente visibles. Sirve como precio de referencia para las exportaciones australianas hacia el noreste asiático y sigue siendo muy sensible a los desequilibrios entre oferta y demanda que determinan la economía marginal de la generación eléctrica.

Según el escenario base de Rystad Energy, el carbón Newcastle promediará alrededor de 125 dólares por tonelada en 2026 antes de descender a 115 dólares en 2027, a medida que la reactivación de centrales nucleares en el noreste asiático y la mejora gradual del suministro de GNL alivien las tensiones en los mercados energéticos regionales.

En este contexto de precios, el crecimiento adicional de la demanda de carbón se concentra en los sistemas eléctricos de Asia-Pacífico más expuestos al gas. Japón lidera el aumento debido a ajustes regulatorios y al reinicio de centrales nucleares que están modificando su combinación energética. Corea del Sur y Taiwán también registran un mayor consumo de carbón como consecuencia de las interrupciones en el suministro de GNL y de una menor producción nuclear. En el sudeste asiático, Vietnam, Tailandia y Filipinas incrementan su demanda porque sus parques de generación a carbón operan con mayor intensidad para compensar balances de gas más ajustados.

China, por su parte, permanece relativamente protegida debido a la baja penetración del gas en su sector eléctrico, contribuyendo solo marginalmente al aumento de la demanda marítima de carbón. En un escenario negativo en el que se reanuden las hostilidades, Rystad Energy estima que la demanda de carbón podría aumentar en torno a 90 millones de toneladas solo en 2026, alcanzando una demanda acumulada cercana a los 190 millones de toneladas, significativamente superior al escenario base.

Una respuesta de emergencia

A pesar de la magnitud de esta respuesta a corto plazo, ningún gran productor ha aprobado nuevos proyectos mineros de carbón a gran escala ni ha ampliado significativamente la vida útil de las minas existentes, algo que contrasta notablemente con el periodo posterior a la invasión rusa de Ucrania en 2022. Los gobiernos han caracterizado en gran medida el reciente aumento de la demanda como una respuesta de emergencia derivada de las limitaciones del sistema y de la escasa flexibilidad para gestionar perturbaciones en el suministro, más que como un cambio estructural de política energética.

La principal señal a vigilar es la asignación de capital en el lado de la oferta. Cualquier movimiento significativo por parte de productores como Glencore, BHP, Adaro o Bumi Resources hacia la apertura de nuevas minas o extensiones relevantes de su vida útil indicaría un cambio más duradero en las expectativas del sector. Por ahora, estas respuestas de inversión siguen siendo limitadas, lo que sugiere que los productores continúan considerando las condiciones actuales como un fenómeno cíclico y no estructural.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios